ALTRI ARTICOLI

Non ci sono dubbi sul fatto che l’innovazione digitale porterà a una profonda trasformazione dell’industria Automotive. Gli analisti da tempo predicono l’avanzata di nuove logiche di utilizzo condiviso contrapposte alla proprietà dell’autoveicolo; l’avvento dei veicoli elettrici in sostituzione di quelli tradizionali; la trasformazione del viaggiatore, che da conducente dell’auto passa ad essere un passeggero, e che liberato dalla guida, può dedicarsi a sue attività o a utilizzare nuove interfacce di intrattenimento e informazione messe a disposizione nel veicolo.

Quello che però non tutti sanno è che questo cambiamento, sui mercati internazionali e anche in Italia, sta avvenendo a un tasso estremamente rapido.

Prendiamo i veicoli elettrici (VE): si tratta ancora di un mercato di nicchia. La quota di mercato dei veicoli elettrici è inferiore allo 0,1% nella maggior parte dei mercati europei, mentre in Italia nel 2016 in Italia i veicoli elettrici plug-in (plug-in Hybrid Electric Vehicles – PHEV) o i veicoli elettrici a batteria (Battery Electric Vehicles – BEV) hanno registrato una quota di mercato pari al solo 0,03% (dati Acea[1]). Ci sono però già oggi le condizioni per un maggiore orientamento dei consumatori verso questo acquisto, grazie all’efficientamento dei sistemi di propulsione e al calo del costo delle batterie (diminuito del 73% tra il 2010 e il 2016 secondo il Monitor Deloitte[2]).

All’interno del Rapporto mensile sul sistema elettrico in Italia di Terna, numero di gennaio 2018[3] , c’è un focus sulle prospettive future dei veicoli elettrici in Europa, tema sempre più importante nel dibattito sugli scenari energetici data la possibilità che il mercato dei veicoli elettrici sia un fattore di crescita per la domanda elettrica oltre che per gli investimenti in reti di trasmissione e distribuzione.

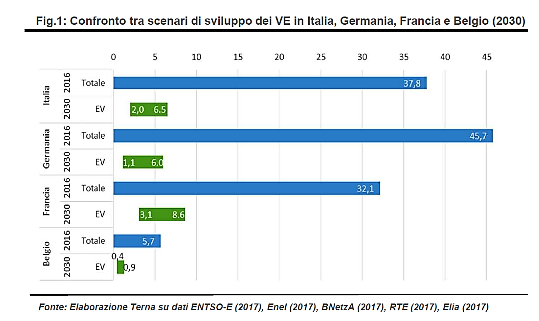

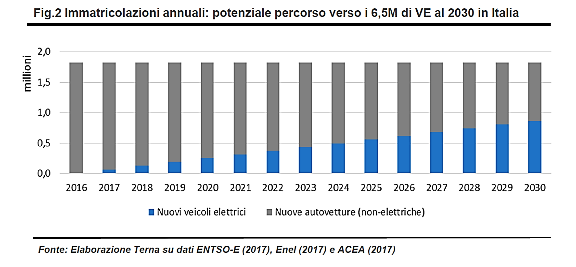

Terna ha elaborato due scenari: il Terna-Base (caratterizzato da un livello di crescita economica e demografica più basso e da un minor grado di sviluppo delle risorse rinnovabili) e il Terna-Sviluppo, in cui il driver economico e quello demografico sono più favorevoli e così la crescita delle rinnovabili. Sulla base dei due scenari, la previsione di VE in circolazione in Italia al 2030 è di 1,6 milioni nel primo caso, 4,5 milioni invece nel secondo con una previsione di scenario ottimistica. È una stima che porta alla valutazione di una quota del 27% del mercato entro il 2030 (per il secondo scenario), un valore che secondo Terna potrebbe essere sostenuto anche da una nuova regolamentazione a livello UE come il “Clean Mobility Package”, che prevede di ridurre al 2030 le emissioni delle automobili del 30% rispetto al 2021.

Il numero stimato da Terna si colloca leggermente più basso rispetto ad altri scenari. Infatti, secondo l’associazione europea degli operatori di trasmissione elettrica (ENTSO-E), il numero di veicoli elettrici nel 2030 in Italia sarebbe compreso in un range di 4,3 e 6,2 milioni di unità. Un’altra analisi da considerare è quella che emerge dallo studio di Enel e Ambrosetti[4]: sviluppando quattro scenari di crescita (sulla base di diverse ipotesi, tra cui la potenziale parità di costo tra motori elettrici e motori a combustione interna) si arriva a una valutazione della penetrazione di veicoli elettrici nel mercato italiano delle autovetture che varia tra i 2 e 9 milioni di auto elettriche entro il 2030.  In definitiva, se parliamo quindi di un numero di circa 5, 6 milioni di veicoli elettrici entro il 2030 nel nostro Paese, arriviamo a una quota pari allo 16% dei 38 milioni di automobili in circolazione (Acea, 2017).

In definitiva, se parliamo quindi di un numero di circa 5, 6 milioni di veicoli elettrici entro il 2030 nel nostro Paese, arriviamo a una quota pari allo 16% dei 38 milioni di automobili in circolazione (Acea, 2017).

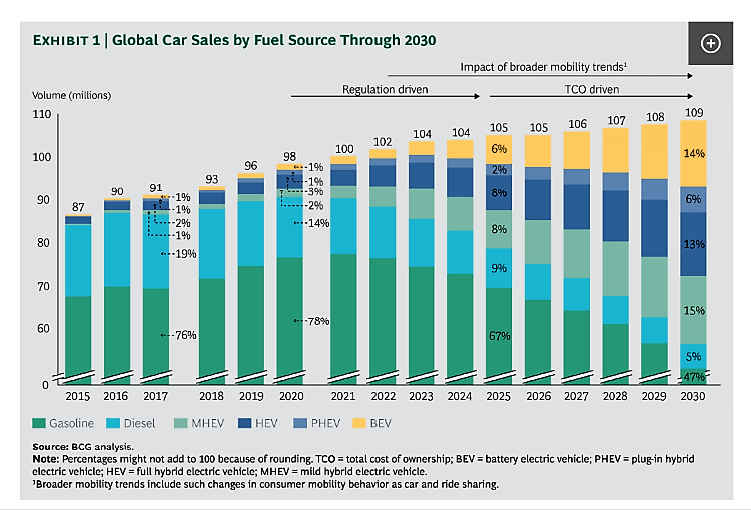

Molto più aggressive le stime contenute invece nell’“Electric Car Tipping Point[5]” elaborato da The Boston Consulting Group. Secondo lo scenario sviluppato da BCG, già tra il 2020 e il 2025, a causa di standard sempre più severi in termini di efficienza ed emissioni, avremo una nuova fase in cui i veicoli elettrici (ibridi, “mild hybrid” con sistemi a 48 volt, ibridi elettrici plug-in ed elettrici a batteria) aumenteranno le loro quote di mercato rispetto a quelli a combustione interna. Con il procedere della transizione, i motori a combustione interna passeranno dal 96% della quota di mercato di oggi a metà dei veicoli nel 2030.

L’analisi BCG mostra diversità tra le varie aree geografiche: il cambiamento maggiore è aspettato in Europa, dove i costi per rispettare più stringenti standard di emissione avranno un forte impatto sulle vendite di auto a motore diesel (i motori diesel passeranno dal 48% del mercato nel 2016 al 36% già nel 2020). Inoltre, il costo delle batterie – l’elemento più influente in termini di TCO per veicoli ibridi plug-in e a batteria – sta diminuendo oltre le previsioni: secondo BCG il costo delle batterie per kilowattora scenderà nella fascia tra 80 e 105 dollari entro il 2025 e tra 70 e 90 dollari entro il 2030. Dopo il 2025 inoltre le vendite dei veicoli elettrici, in particolare quelli a batteria, saliranno più velocemente grazie al calo dei prezzi delle batterie e alla crescente domanda dei consumatori basata sul Total Cost of Ownership (TCO). L’adozione di veicoli elettrici per la mobilità condivisa accelererà perché il loro chilometraggio più elevato si trasformerà in un ritorno più veloce dell’investimento.

Forte crescita per il segmento delle batterie allo stato solido (solid-state batteries) anche secondo il Rapporto di Frost & Sullivan “Global Electric Vehicle Market Outlook, 2018[6]”: secondo gli esperti le batterie allo stato solido saranno in grado di rendere fino a 3 volte in più rispetto a quelle agli ioni di litio. Tra i tanti fornitori di accumulatori di nuova generazione, c’è Tesla e la sua Gigafactory: al momento operativa al 35%, entro la fine dell’anno potrebbe arrivare a produrre 50 GWh di batterie. Quando la Gigafactory avrà raggiunto il 100% dell’operatività, saranno prodotte batterie per 150 GWh di capacità, che significa dare energia ad almeno 1,5 milioni di veicoli elettrici con batterie da 100 kWh. Inoltre, entro il 2023 le batterie Tesla saranno montate sui nuovi modelli di auto elettrica di Toyota, Fisker e BMW.

Altro capitolo chiave, quello delle infrastrutture di ricarica. Oggi le stazioni per le auto elettriche si trovano generalmente in piccole aree urbane ad alta densità abitativa. Al momento, si contano meno di 90 mila stazioni di ricarica in tutto il pianeta. Alla fine del 2017 la spesa in questo tipo di infrastrutture ha toccato i 2,1 miliardi di dollari a livello mondiale e secondo dati Polaris Market Research, raggiungerà il picco di 57 miliardi di dollari entro il 2026. Secondo lo studio Frost & Sullivan, queste dinamiche positive fanno sì che, entro il 2025, arriveremo ad avere per i veicoli elettrici oltre 400 modelli e un 20% del parco auto circolante in tutto il mondo.

Un trend importante da seguire sarà poi la trasformazione del parco flotte delle imprese della logistica, che già entro il 2020 avranno migrato alla mobilità elettrica il 100% delle loro automobili, vetture da carico, furgoni e autotrasportatori.

Elena Vaciago, @evaciago