Open Banking, ovvero, Open Innovation nel settore finanziario

Il Caffè Digitale

Nato tre anni fa con l’entrata in vigore (il 14 settembre 2019) della PSD2, la direttiva europea che ha rivoluzionato il mondo dei pagamenti e dei servizi finanziari, l’Open Banking italiano si sviluppa grazie alla condivisione di dati tra gli attori del panorama bancario.

È un cambiamento che presto ci riguarderà tutti, perché porterà a grandi novità nel gestire i risparmi, accedere a nuovi servizi finanziari, spendere i soldi. Oggi gli attori bancari sono obbligati a condividere (tramite le cosiddette API) alcune informazioni su conti e pagamenti dei propri clienti, se autorizzati dagli stessi. Questo cambia molte logiche competitive, favorisce l’innovazione collaborativa nel mondo finanziario e apre la strada alle Fintech. Come procede l’evoluzione dell’Italia verso l’Open Banking?

Lo scenario italiano ed europeo dell’Open Banking

Un report di Cbi e PwC Italia ha descritto a inizio 2022 quali erano i livelli di diffusione raggiunti da Open Banking e Open Finance in Italia. Dall’analisi emerge una crescita in Italia, anche se l’adozione è ancora distante dai livelli di altre Paesi europei, soprattutto del Nord Europa.

Secondo il rapporto, l’Open Banking è oggi una tendenza importante: vi partecipano gli operatori bancari e finanziari di oltre 60 paesi nel mondo, che hanno dato vita a numerose iniziative. Se l’adozione della PSD2 ha dato il via al fenomeno, alimentando una maggiore competizione dei servizi finanziari e favorendo l’ingresso a nuovi player, alcuni numeri ne dimostrano oggi il dinamismo.

Abbiamo infatti a livello globale oltre ai 4.000 Accounting Servicing Payment Service Provider (ASPSP) ed anche un numero crescente di Third-Party Provider (es. IP/IMEL che offrono servizi di Account Information e Payment Initiation): se ne contano infatti circa 500 (quindi una crescita a tripla cifra rispetto al 2019, +300%). In aggiunta, le acquisizioni in ambito Open Banking (es. Mastercard-Aiia) del 2021, hanno raggiunto circa i due miliardi di euro di valore complessivo.

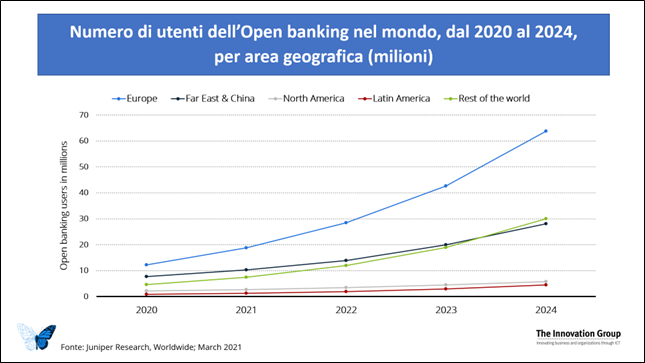

Anche secondo un’indagine di Juniper Research, l’Europa sarà il primo mercato mondiale per numero di utenti di servizi Open Banking nei prossimi anni. Gli utenti cresceranno a un tasso medio annuo di quasi il 50% tra il 2020 e il 2024, passando dai 24,7 milioni gli individui in tutto il mondo del 2020 a 132,2 milioni entro il 2024, con l’Europa al primo posto (passerà da 12,2 milioni di utenti a 63,8 milioni di utenti).

Con riferimento all’offerta di servizi basati su API, un’analisi specifica condotta su 41 operatori di mercato ha rilevato che, su un totale di 2.400 API, il 63% si basa su dati PSD2 relativi ad Account Information (AIS) e Payment Initiation (PIS). In misura inferiore (14%), cominciano ad emergere servizi basati su investimenti, prestiti o dati assicurativi.

In Italia però lo sviluppo dell’Open Banking è inferiore rispetto ad altre aree europee. Analizzando le principali banche italiane, i servizi che compongono l’offerta al momento sono:

- Account Aggregation (55%),

- Check IBAN (45%),

- Personal Financial Management (36%),

- Instant Payment (27%)

- Digital Identity & Digital Onboarding (18%).

Inoltre, si contano 13 terze parti attive e gli utenti finali che utilizzano questi servizi sono meno del 5% del totale. Per il futuro, i servizi di Digital ID & Onboarding (64%) e Check IBAN (55%) sono i VAS su cui le banche dichiarano di voler puntare maggiormente. La survey ha inoltre evidenziato che nell’ultimo biennio è cresciuto il numero di istituzioni finanziare che ha investito più di 1,2M€ per lo sviluppo di servizi commerciali Open Banking (22% nel 2019 vs. 27% nel 2021): un trend che dimostra la volontà degli operatori a investire nel settore.

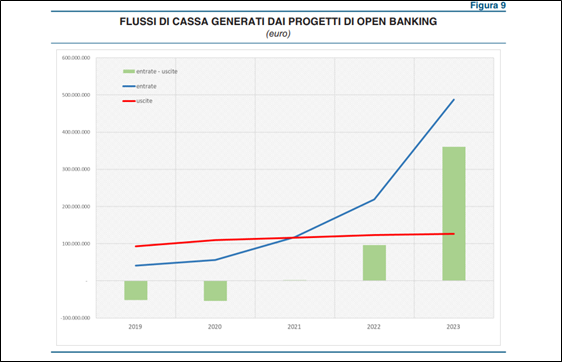

Secondo la terza Indagine Fintech di Banca d’Italia di novembre 2021, più di un quarto dei progetti Fintech delle banche italiane presuppone lo sviluppo di attività che ricadono nel perimetro dell’Open Banking. Inoltre, secondo Banca d’Italia, dal 2022 l’Open Banking porterà profitti (vedi la figura successiva). Questi progetti, nel biennio 2019-2020, hanno generato flussi di cassa in uscita e in entrata rispettivamente pari a 202 e 97 milioni; a partire dal 2021, a fronte di un profilo degli investimenti relativamente costante, è attesa una sensibile accelerazione dei flussi in entrata.

Open Banking e ruolo della Customer Experience

Il rapporto con gli utenti finali è indicato come una leva fondamentale per la crescita dei servizi di Open Banking. Serve incremento dell’awareness, sicuramente, ma anche una nuova Customer Experience, basata su interfacce innovative, dedicate alle terze parti e messe a disposizione dalle banche, nell’ambito di iniziative win win di collaborazione e innovazione.

L’esperienza utente dovrà quindi essere posta al centro per il successo di queste innovazioni. Se oggi i consumatori sono abituati a interagire con gli operatori bancari e finanziari attraverso una moltitudine di canali (fisici o digitali), l’obiettivo ultimo sarà quello di un’esperienza completa e continuativa, supportata da un ecosistema di player con origine e competenze diversificate.

Secondo il rapporto di Banca d’Italia, gli ambiti in cui vedremo i maggiori miglioramenti della CX saranno: l’informativa precontrattuale, contrattuale e periodica, le fasi della gestione dei reclami e della chiusura anticipata del rapporto. La dematerializzazione della documentazione consentirà alla clientela di consultare più facilmente le informazioni rilevanti relative al prodotto acquistato. L’utilizzo della firma digitale (già iniziato, sarà esteso sempre più) permetterà di velocizzare il processo di sottoscrizione dei contratti e abiliterà l’acquisto dei servizi anche in mobilità. Inoltre, sarà possibile semplificare l’acquisto dei servizi mediante strumenti di assistenza automatica durante la compilazione delle richieste di sottoscrizione. Processi di onboarding celeri e fluidi porteranno ad auspicabili miglioramenti della customer experience, senza pregiudicare l’adeguata conoscenza delle caratteristiche e delle condizioni del servizio acquistato.

Le sfide dell’Open Banking

Se da un lato le prospettive di crescita per il settore sono molto buone, non andranno sottovalutati alcuni punti critici che possono frenare questi sviluppi.

Da un lato, non va dimenticato che si tratta di gestire progetti complessi, nei quali intervengono più attori, più figure con ruoli e competenze diversificate. Progetti quindi molto delicati e difficili da portare a buon fine. Dal punto di vista tecnologico, un aiuto viene dalla capacità di garantire l’interoperabilità delle piattaforme incluse nel progetto.

La cybersecurity e la data protection saranno poi temi centrali. Sappiamo bene quanto banche e attori finanziari siano quotidianamente presi di mira dagli hacker: l’Open Finance, col passaggio di dati da un sistema ad un altro, potrebbe aprire la porta ai cyber criminali e amplificare questi rischi. Serviranno quindi solide soluzioni di cybersecurity e competenze avanzate a tutti i livelli (dal mantenimento delle infrastrutture ai nuovi sviluppi, alle stesse API) per realizzare ambienti allo stato dell’arte della sicurezza.

Andrà infine mantenuta attentamente la conformità alle norme generali che regolano questo mercato, per evitare che, se uno dei soggetti non riesce a rispettare queste norme, l’intero ecosistema collaborativo del progetto di Open Finance sia esposto al rischio di danni finanziari e reputazionali.