Lo scenario economico e del mercato digitale nel 2022: il PNRR, la guerra e il ruolo dell’Italia (e dell’Europa)

L'Editoriale di

L’ondata di fenomeni ed eventi a cui si sta assistendo di recente ha messo in evidenza diverse fragilità e debolezze del sistema economico europeo (oltre che italiano), fragilità che derivano innanzitutto dall’errore di aver avuto (e avere tuttora) una forte dipendenza (nei settori energetico, agroalimentare, dei semiconduttori) da Paesi autoritari (quali, ad esempio, Russia e Cina). In tale scenario l’andamento dell’economia europea (ed italiana) sarà determinato in maniera considerevole dal protrarsi della guerra e della crisi pandemica, nonché dalle loro relative conseguenze. Per tali ragioni i principali centri studi e istituti di analisi e di ricerca (sia nazionali sia internazionali) stanno rivedendo al ribasso le stime relative al PIL europeo ed italiano per l’anno in corso: dopo la ripresa “eccezionale” del 2021, il rischio è quello di una recessione? O addirittura, considerato il costante aumento dell’inflazione, di uno scenario di stagflazione?

Secondo recenti analisi del centro studi di Banca Intesa Sanpaolo si stima, per il 2022, una crescita del PIL europeo del 3% (circa un punto percentuale in meno rispetto alle stime pubblicate dai principali istituti di ricerca prima della guerra) e una analoga per il PIL dell’Italia (in uno scenario base che potrebbe peggiorare). Per il 2023 la stima è di una crescita del 2,3% del PIL dell’Europa e dell’1,6% di quello italiano.

Tale scenario ha inevitabili effetti (seppur parziali) anche all’interno delle dinamiche del mercato digitale: al riguardo The Innovation Group stima, per il 2022, che la crescita del mercato digitale sarà compresa tra il 3,2% (scenario low) e il 5,5% (scenario high), con uno scenario probabile intorno al 3,8%. Per il 2023 si attende un aumento compreso tra il 3,9% (scenario low) e il 5% (scenario high) per attestarsi probabilmente al 4,2%.

Figura. Andamento PIL e mercato digitale 2020-2023e

Fonte: Commissione Europea, TIG, 2022

Rispetto ad analisi precedenti, anche le previsioni relative al mercato digitale sono state riviste al ribasso: infatti, nelle stime riportate da The Innovation Group ad ottobre 2021 si attendeva, nello scenario probabile, una crescita del mercato del 5,5% per il 2022 e del 4,5% per il 2023. Le motivazioni di un atteggiamento maggiormente prudenziale sono diverse e dipendono anche in questo caso dagli attuali fenomeni geopolitici e dalle conseguenze che ne derivano, pur considerando che tali fenomeni avranno sul mercato digitale un impatto minore rispetto a quello atteso per l’economia (si ritiene, infatti, che comunque il mercato digitale crescerà, in valori percentuali, più del PIL).

In particolare, a determinare una maggior cautela nelle stime di crescita del mercato digitale sono aspetti quali, ad esempio, il costante aumento dell’inflazione e il conseguente aumento dei prezzi dell’energia e del gas e in generale delle materie prime (che in maniera seppur indiretta avranno un impatto sui diversi segmenti che compongono il mercato digitale). A ciò si aggiunge il prolungamento dell’ormai noto fenomeno della shortage economy (le strozzature dell’offerta, i ritardi e le interruzioni all’interno della supply chain, determinate soprattutto dalla carenza globale di chip), pur impattando soltanto alcuni segmenti del mercato digitale (ad esempio, tablet, PC, smartphone, soprattutto 4G, elettronica di consumo, videogiochi). Inoltre, rispetto alle precedenti analisi, per quest’anno è stato riconsiderato il ruolo all’interno del mercato degli investimenti attesi con l’avvio di alcuni progetti previsti dal Piano Nazionale di Ripresa e Resilienza (PNRR). Se ne parlerà in maniera più dettagliata di seguito.

Il ruolo del PNRR nelle dinamiche del mercato digitale

The Innovation Group ha di recente avviato il servizio di advisory “PNRR Tracking”, volto a monitorare l’andamento complessivo degli investimenti in digitale previsti dal PNRR e il loro impatto all’interno del mercato digitale.

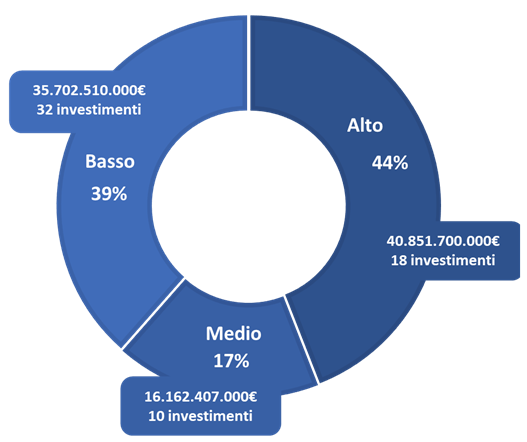

In particolare, oggetto dell’analisi sono 60 progetti del Piano[1] che si ritiene comporteranno (anche se in maniera differente) investimenti all’interno del mercato digitale: il valore totale delle risorse economiche stanziate per tali attività è pari a circa 92,7 miliardi. Di tali investimenti si stima che:

- 18 siano caratterizzati da un alto livello della spesa in componente digitale (per un valore complessivo di 40,8 miliardi, pari al 44% dell’investimento totale),

- 10 investimenti abbiano un medio livello della spesa in componente digitale (per un valore totale di 16,1 miliardi, pari al 17% dell’investimento totale),

- 32 abbiano un basso livello della spesa in componente digitale (per un valore complessivo di 35,7 miliardi, pari al 39% dell’investimento totale).

Figura. Investimenti con componente digitale

Fonte: TIG, 2022

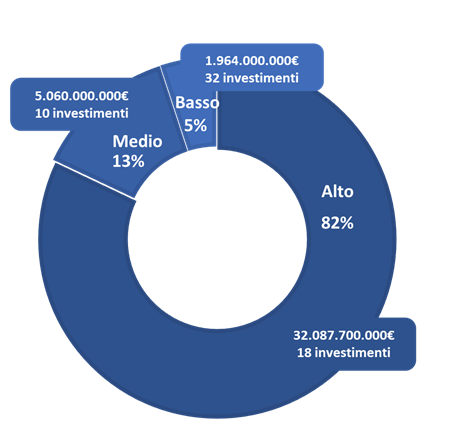

Di tali investimenti si stima che la spesa effettiva in tecnologie digitali sia pari a circa 39,1 miliardi, il 42,2% del totale previsto per gli investimenti individuati.

Figura. Stima investimenti previsti in tecnologia digitale

Fonte: TIG, 2022

Come già anticipato, per il 2022 non si stima un particolare impatto degli investimenti del PNRR sul mercato digitale, in quanto alcuni di questi partiranno effettivamente negli ultimi mesi del 2022 ed altri non sono ancora stati avviati. Si pensi, ad esempio, ai progetti relativi all’investimento sulle reti ultraveloci e il 5G (“Piano Italia 1 Giga”, “Scuola e sanità connessa”, “Piano Isole minori”) per i quali sono ancora aperti i bandi di gara (in alcuni casi le scadenze sono state prorogate) e l’aggiudicazione dei lavori dovrà essere conclusa entro la fine dell’anno. Tale fenomeno, rilevabile anche per altri importanti progetti digitali (Cybersecurity, infrastrutture digitali), induce a ritenere che i primi effetti degli investimenti digitali provenienti dal PNRR saranno visibili sul mercato a partire dal prossimo anno per poi manifestarsi completamente nei successivi.

Ad ogni modo, pur trattandosi di investimenti e progetti di quasi certa realizzazione (pena il mancato ricevimento delle tranche di finanziamenti europei), si ritengono necessarie alcune considerazioni sull’effettivo ruolo di tali attività all’interno delle dinamiche del mercato digitale. Come affermato da Carlo Alberto Carnevale Maffè, Professor of Strategy, SDA Bocconi, intervenuto di recente ad un evento[2] organizzato da The Innovation Group, «il rischio è quello di effettuare con il PNRR cose giuste ma in modo sbagliato». Secondo Maffè, infatti, l’intento originale del PNRR era quello di creare le basi per un’industria tecnologica europea, un nuovo modello che si opponesse a quelli americano (di tipo oligopolistico-privato) e cinese (autocratico). In questo senso, dunque, la sfida era quella di promuovere lo sviluppo di tecnologia “upstream” che permettesse all’Europa (così come all’Italia) di essere in grado di porsi come esportatore netto di tecnologia e non “downstream” basato sull’importazione e l’adozione di hardware e software di altri Paesi con l’obiettivo di colmare un gap molto ampio accumulato con Usa e Cina.

Siamo ancora in tempo? Come limitare le perdite e mitigare i rischi? Della necessità per l’Europa e l’Italia di ridurre la dipendenza con le altre economie globali si è già accennato e in questo senso l’opportunità del PNRR non può essere sprecata. Se con la pandemia e la guerra va in crisi il modello globalizzato (così come lo abbiamo conosciuto finora) e si va delineando un nuovo ordine mondiale basato su un progressivo spostamento verso l’autoproduzione e l’autonomia (autarchico?) allora spetta (soprattutto all’Italia, Paese che non può competere con un altro per la dotazione delle materie prime) essere molto più intelligenti in settori ad alta produttività scientifica e ad elevato valore aggiunto. In questo senso bisogna fare del verde e del blu, i due pilastri del PNRR, il fulcro di una strategia vincente[3].

[1] Nelle analisi sono stati considerati soltanto gli investimenti del Piano (e non anche le riforme). Della Missione 1 (dedicata in maniera specifica alla digitalizzazione e a cui nel complesso vengono destinati 40,29 mld di euro), nell’attività di stima, non sono stati presi in considerazione tutti gli investimenti (ad esempio, sono stati esclusi investimenti quali competenze digitali di base, portale unico del reclutamento, competenze e capacità amministrativa, in quanto si ritiene che non avranno un impatto sul mercato digitale) ed è stata considerata in maniera marginale la Componente 3 (Turismo e Cultura), essendo stata presa in considerazione principalmente la parte denominata «Turismo 4.0» (che prevede interventi quali «Hub del turismo del digitale», «fondi integrati per la competitività delle imprese turistiche» e «Caput Mundi – Next Generation EU per grandi eventi turistici»).

[2] “Lo scenario economico e del mercato digitale nel 2022”, organizzato lo scorso 24 marzo da The Innovation Group.

[3] Luciano Floridi, intervenuto all’evento “Lo scenario economico e del mercato digitale nel 2022” di The Innovation Group.