I trend 2021 della Mobilità Smart

Connected Mobility

N. Febbraio 2021

a cura di Elena Vaciago

Associate Research Manager, The Innovation Group

Nel 2020, soprattutto durante il periodo del lockdown, qualsiasi forma di mobilità, sia pubblica sia privata, ha subito un crollo. Uno dei settori che ha sofferto di più è stato quello aereo: secondo l’International Air Transport Association (IATA), la domanda di viaggi internazionale è crollata nel 2020 del 75,6% rispetto al 2019, mentre è andata meglio per i viaggi domestici, diminuiti del 48,8%. E il problema è che non si osservano miglioramenti significativi nel 2021: le previsioni più ottimistiche parlano di un recupero del mercato per il 51% rispetto ai livelli del 2019, ma se la pandemia proseguisse, la ripresa potrebbe essere molto più lenta.

La forte variabilità della domanda di mobilità ha dimostrato come sia oggi diventato prioritario gestire questi servizi in modo nuovo, il più possibile integrato e digitalizzato, facilitando una distribuzione ottimale delle persone e dei viaggi su vari mezzi, e permettendo agli utenti di avere una visibilità completa, end-to-end, del viaggio che vanno a prenotare e acquistare.

La pandemia è stata il momento in cui rimettere questi temi in discussione, e pensare a cosa servirebbe per un più efficiente ecosistema Paese della mobilità, per sfruttare la Disruption e il successivo rilancio del settore con progetti di innovazione e di cambiamento. Non va sottovalutata oggi l’opportunità di finanziare questi sviluppi con i fondi del Piano di Rilancio europeo, ma quali sono le tendenze che guideranno politiche e investimenti in ambito Mobilità nei prossimi anni? In attesa di apprendere questi sviluppi durante lo Smart Mobility, Transport & Logistics Summit (organizzato da The Innovation Group per il prossimo 21 aprile), vediamo una per una le tendenze odierne della nuova mobilità.

#1 – Sostenibilità ambientale nei Trasporti

Per raggiungere nuovi obiettivi climatici, le emissioni del settore dei trasporti dovranno ridursi in modo significativo: è questa la direzione della strategia europea, con la quale cambierà come persone e merci circoleranno in tutta Europa. Gli obiettivi fissati dalla Commissione Europea, con la “Sustainable and Smart Mobility Strategy” resa pubblica a inizio dicembre, sono ambiziosi: serviranno a trasformare profondamente il sistema dei trasporti nel Continente, puntando a ridurre del 90% le emissioni entro il 2050. Questo in linea con il European Green Deal, e quindi con la volontà di avere in futuro un sistema dei trasporti sicuro, accessibile, sostenibile e smart.

#2 – I nuovi modelli di città a 15 minuti, sostenibile, “ridisegnata” per le persone

A livello urbano, uno dei trend più importanti per il 2021 è l’ampia adozione, da parte delle amministrazioni cittadine, di modelli come quello della “15 Minutes City”, un progetto di mobilità sostenibile lanciato da Carlos Moreno, scienziato franco-colombiano dell’Università Sorbona di Parigi, che interverrà nel corso dello “Smart Mobility, Transport & Logistics Summit” del prossimo 21 aprile.

Parigi è stata la prima metropoli europea ad aver adottato una pianificazione sostenibile dello spazio urbano basata sul concetto di prossimità, in modo da ridurre gli spostamenti in automobile in ambito cittadino, favorendo invece quelli in bicicletta o a piedi. Obiettivo di questo innovativo approccio alla pianificazione è quello di influire sul ritmo di vita nelle città, ricollegando le persone con il loro territorio ed eliminando gli spostamenti inutili con mezzi inquinanti ed energivori.

#3 – Cosa servirà per la ripresa del Trasporto Pubblico?

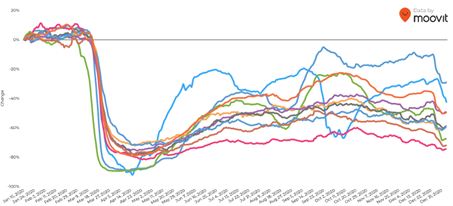

Il trasporto pubblico è stato duramente colpito in tutto il mondo dal Covid-19: l’utilizzo dei mezzi pubblici è prima crollato, poi ha ripreso in parte, e quindi è diminuito di nuovo con la seconda ondata del virus. Ci vorrà molto tempo prima di ritornare ai livelli di occupazione precedenti, e nel frattempo, gli attori del settore hanno riportato enormi perdite. Già lo scorso anno l’Associazione Internazionale dei Trasporti Pubblici (UITP) aveva predetto perdite per 40 miliardi di euro per il trasporto pubblico europeo nel 2020.

Fonte: Moovit (dicembre 2020). Andamento del Trasporto pubblico nelle principali città del mondo

Per recuperare efficienza, senza dimenticare di essere inclusivo e sostenibile, il trasporto pubblico dovrà concentrarsi sui collegamenti principali (dove si raccoglie maggiore traffico di persone) e, per quanto riguarda i percorsi periferici, a scarsa domanda, dovrà:

- optare per la realizzazione di servizi di trasporto “demand responsive” – flessibili e basati su reali bisogni di utilizzo

- cooperare con le terze parti (sharing mobility, taxi, ecc) per colmare le esigenze di mobilità sull’ultimo miglio.

#4 – Competizione e consolidamento nella micromobilità urbana

Nei contesti urbani, le priorità saranno nel prossimo periodo ripensare il trasporto pubblico e integrarlo con una micromobilità ecosostenibile: gli utenti potranno così passare da un mezzo all’altro in modo semplice ed economico, ad esempio con biglietti pensati per “viaggi multimodali”. La trasformazione dei modelli di mobilità urbana è già oggi un’emergenza: con l’uscita dalla pandemia, i modelli di spostamento sono oggi fortemente “individuali” (auto privata, motocicletta, biciletta o monopattino privato) e questo potrebbe ricreare velocemente situazioni di congestione del traffico urbano.

Come ha mostrato di recente PwC (nel “Digital Auto Report 2020”), il trend della sharing mobility è rallentato durante la pandemia, molti sono tornati a utilizzare mezzi privati. L’indagine, che ha coinvolto 3mila consumatori in Germania, USA e Cina, ha dimostrato che le restrizioni imposte dalla pandemia hanno avuto come effetto un incremento dell’utilizzo di mezzi come bicicletta e auto privata, oltre che viaggi a piedi, per un numero considerevole di persone, mentre tutte le forme di trasporto condiviso (dal TPL, alla shared mobility, al ride hailing) hanno subito forti contrazioni. In Germania, il ritorno alla shared mobility sarà condizionato (leggendo le risposte degli intervistati) non tanto dalla disponibilità di veicoli di fascia alta quanto piuttosto dai servizi di sanificazione offerti, da prezzi e facilità di reperimento delle vetture.

Parlando invece di micromobilità condivisa (bike sharing, scooter sharing) va osservato che quest’ultima sta vivendo un periodo piuttosto difficile legato alla pandemia: anche prima, alcuni operatori del settore (Ofo, Mobike) avevano chiuso già prima, non avendo sviluppato modelli sostenibili. Molti altri hanno dovuto combattere con una bassa profittabilità, e la pandemia ha solo peggiorato le cose. Anche se oggi l’interesse è alto per questa modalità di trasporto (soprattutto da parte delle amministrazioni cittadine), avendo vantaggi come il distanziamento sociale e il basso impatto ambientale, il problema rimane comunque come individuare i corretti business model e sostenere l’attività, considerando che il livello di investimenti nel settore è crollato nell’ultimo anno.

Quello che dovremo aspettarci sarà un inevitabile consolidamento nel settore, rimarrà probabilmente chi in grado di far valere le migliori economie di scala: negli ultimi mesi, alcuni player si sono mossi nella raccolta di fondi, espansione delle flotte e apertura di nuovi mercati a livello geografico, innalzando quindi il livello di competizione. Lime – ad esempio – è un operatore USA presente anche in Europa, che ha fatto leva su investimenti provenienti da Uber e che afferma di crescere oggi (per il 66%) soprattutto fuori dal mercato americano.

La società di soluzioni per la micromobilità urbana Helbiz invece (fondata negli Usa nel 2015 dal siciliano Salvatore Palella) ha annunciato la quotazione sul listino tecnologico della Borsa di New York a inizio febbraio. L’Ipo avverrà nel secondo trimestre 2021, tramite la fusione di Helbiz con GreenVision Acquisition Corp. In dettaglio l’operazione prevede che, alla chiusura, Helbiz disporrà di circa 80 milioni di dollari, che saranno utilizzati per ripagare il debito, finanziare le operazioni, sostenere la crescita e raggiungere altri obiettivi aziendali.

#5 – Crescita dell’auto elettrica: la Norvegia in Europa, la Cina nel mondo

Il 2020, nonostante sia stato un anno molto difficile per l’industria automobilistica europea, ha visto comunque una buona crescita delle vendite di auto elettriche, che (secondo l’Osservatorio Europeo su Alternative Fuels, EAFO) sono passate da un 3% a un 10% del totale in un solo anno.

Se il futuro delle auto elettriche sarà probabilmente cinese (secondo una recente stima, entro il 2025 la Cina potrebbe raggiungere i 6 milioni di immatricolazioni di veicoli elettrici, pari a un 20% del mercato nazionale) nel frattempo in Europa chi guida è la Norvegia. Lo scorso anno, le vendite di auto elettriche hanno rappresentato il 54% del totale (erano pari al 42% nel 2019): grazie a una politica di forti incentivi fiscali, è probabile che nel Paese nordico si raggiunga entro il 2025 l’obiettivo di avere solo vendite di auto a emissioni zero. Se si contano anche le vendite di vetture ibride, si raggiunge addirittura un 83% sul totale, un risultato veramente eclatante: le auto a benzina e Diesel, che nel 2015 contavano per il 71% del mercato, oggi sono solo a un 17%. Le case automobilistiche stanno utilizzando la Norvegia come mercato in cui testare i propri nuovi veicoli elettrici, e lo scorso anno, la Volkswagen è riuscita a posizionarsi al primo posto con il modello di Audi elettrica, superando per la prima volta Tesla (il Model 3), seguite poi dalla ID.3 sempre della Volkswagen.

Tornando alle previsioni per il mercato globale dei veicoli elettrici, le stime di Allied Market Research parlano di un mercato globale da 800 miliardi di dollari nel 2027, con 27 milioni di veicoli elettrici in tutto il mondo, e una predominanza di produttori cinesi rispetto ai tradizionali. Alcuni brand del “made in China” delle auto stanno già registrando grandi successi: ad esempio, BAIC Motor riesce a vendere 18 veicoli elettrici ogni ora e nel 2021 lancerà due nuovi modelli di SUV elettrici (uno per la Cina e uno per l’Europa). Molto competitiva anche la proposta della cinese Wuling, che è riuscita a portare sul mercato un’auto elettrica al prezzo di soli 4.200 dollari!

#6 – Auto Autonoma, rinasce l’interesse ma solo per singoli casi d’uso

Il tema delle auto senza guidatore ha raggiunto il suo picco di interesse nel 2018, poi gli investitori, i car maker, le stesse startup del settore hanno ridotto le aspettative e prolungato i tempi, tanto che ultimamente, si è smesso di parlare di auto autonome come sostituti degli attuali veicoli, rimandando questa possibilità a dopo il 2030.

Cosa è successo però durante la pandemia? Le necessità di distanziamento sociale, il lavoro da remoto, le misure di sanificazione obbligatorie, hanno riacceso l’interesse per alcune categorie di veicoli autonomi, in particolare, per quelli più rivolti a trasportare una singola persona, come robotaxi a chiamate e camion autonomi per la consegna delle merci. Con il proseguimento della situazione, e il gran aumento di richieste di consegne a domicilio (pacchi, cibo), il trend potrebbe passare dalle attuali sperimentazioni a servizi su più larga scala.

Le previsioni PwC parlano comunque di una crescita lenta per la diffusione nel mercato globale dei veicoli autonomi: i veicoli di Livello 3 (nella scala SAE, sono quelli con automazione condizionale, dove rimane essenziale l’intervento dell’uomo in determinate condizioni) non dovrebbero essere disponibili prima del 2025. Invece, per quanto riguarda i veicoli ad elevata automazione di Livello 4 (in grado di prendere decisioni anche in assenza di un comando da un umano), se oggi sono soltanto in fase pilota, dovrebbero cominciare a contare per un 17% delle vendite totali entro il 2035 in Europa (il 16% in Cina). Si tratterebbe però di applicazioni molto specifiche, non per il trasporto di persone su larga scala, ma orientate a singoli casi d’uso, ad esempio nella logistica e nelle aree industriali, con un preciso ritorno degli investimenti.

Il ritardo nella disponibilità di questi veicoli va attribuito anche alle difficoltà tecnologiche e a investimenti rimandati in questo ambito (finché non saranno più chiari i nuovi modelli di business). Alcuni device hardware e software stanno mostrando significativi miglioramenti (radar e sensori), mentre i sistemi LiDAR non hanno ancora performance sufficienti, l’infrastruttura 5G non è ancora matura, la predizione di movimento va ancora risolta, le analitiche sulle grandi moli di dati legate ai test sono molto complesse da realizzare.