Cosa sta succedendo nel mercato dei semiconduttori

Newsletter

N. Luglio 2021

a cura di Carmen Camarca

Analyst, The Innovation Group

A livello globale si sta assistendo ad una forte crisi di semiconduttori, un fenomeno iniziato qualche anno fa (con la tech war USA-Cina) e a cui la crisi pandemica ha dato ulteriore impulso.

Se, infatti, già nel 2018, l’Economist scriveva che «l’industria dei microprocessori è quella in cui la leadership industriale americana e le ambizioni da superpotenza cinesi si scontrano in modo più diretto» (al punto che in alcuni casi la tech war è stata rinominata “chip war”), i lockdown applicati in diversi Paesi (che hanno provocato ritardi nella supply chain globale) e il fortissimo aumento della domanda di device ed apparati tecnologici hanno creato ulteriori problematiche. I primi ritardi sono stati osservati in Cina e a Taiwan (due tra i principali Paesi al mondo produttori di chip) quando le fabbriche sono state costrette a chiudere a causa della pandemia, una problematica che poi è andata accentuandosi quando il virus si è diffuso in tutto il mondo. Va, inoltre, considerato che, secondo Trendforce, il 70% del mercato dei semiconduttori è in mano a due aziende asiatiche (Tsmc di Taiwan e la coreana Samsung) che davanti al forte incremento della domanda globale hanno preferito privilegiare la fornitura dei mercati domestici al posto di quelli internazionali.

La penuria di semiconduttori coinvolge, del resto, un’ampia varietà di prodotti utilizzati in diversi ambiti: si pensi, ad esempio, ad automobili, smartphone, pc, televisori, elettrodomestici ma anche applicazioni industriali per impianti manifatturieri e apparecchiature per le telecomunicazioni (la cui domanda è aumentata notevolmente in vista dell’implementazione delle reti 5G).

Ad ogni modo, oltre alle questioni geopolitiche, ad incidere sul “chip crunch” è stato, altresì, l’effetto di due fenomeni paralleli:

- il notevole ricorso alla tecnologia di consumo rilevato durante la pandemia, aspetto da ricondurre a fenomeni quali smart working e didattica a distanza, alla necessità di individuare nuove modalità per trascorrere il maggiore tempo speso in casa durante i diversi lockdown e al forte aumento della domanda di server generato dall’esplosione delle diverse attività online. Al riguardo, si consideri, infatti, che nel primo mese del 2021, le vendite globali di semiconduttori sono ammontate a oltre 40 miliardi di dollari negli USA, un aumento del 13% rispetto allo stesso mese del 2020.

- La sorpresa con cui tutta l’industria tech ha accolto tale boom che ha portato ad un iniziale errore di valutazione. Molte aziende, infatti, hanno considerato il forte aumento della domanda di chip e semiconduttori come un trend passeggero, destinato a ridimensionarsi una volta allentate le misure di contenimento, tagliando così gli ordini, quando in realtà è avvenuto il contrario (e le stime sulla diffusione dello smart working relative ai prossimi mesi confermano che molti trend che si sono affermati durante l’emergenza non scompariranno una volta rientrata).

Quali implicazioni? Il timore è che la penuria di semiconduttori possa creare un pericoloso “effetto domino” con il rischio che numerosi settori industriali di rilevanza strategica (anche in Italia) possano subire gravi ripercussioni, problematiche che in alcuni casi vanno ad aggiungersi ai già gravi danni generati dalla crisi pandemica. Oltre all’industria automobilistica (alcune case automobilistiche hanno già rivisto al ribasso le stime di produzione), la crisi globale di chip ha creato dei problemi anche nella supply chain di Apple (che nei primi mesi del 2021 ha dovuto rimandare la produzione di Macbook e iPad) e di Samsung (che ha dichiarato di aver avvertito un grave squilibrio nel settore dei semiconduttori).

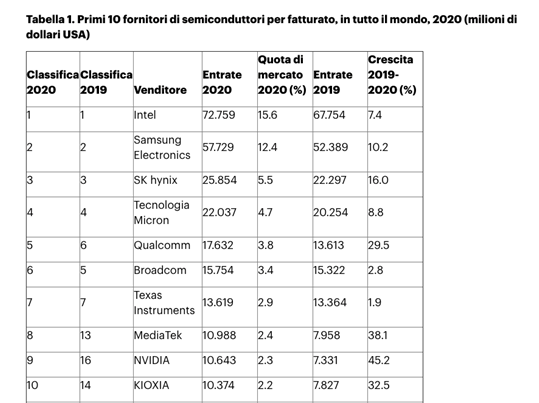

Fonte: Gartner, 2021

Sulla problematica è intervenuto di recente anche il presidente degli Stati Uniti Joe Biden che ha evidenziato la necessità di dedicare maggiori investimenti nella produzione di chip semiconduttori e ha annunciato che «l’amministrazione USA sta lavorando attivamente a fianco delle principali parti interessate dell’industria e con i partner commerciali». Al riguardo, pare che l’amministrazione Biden stia cercando di incentivare la produzione nazionale, anche concludendo accordi bilaterali con le economie dell’Asia orientale già operanti nel settore.

Quella di puntare allo sviluppo di una produzione domestica dei microchip è una strategia a cui tende anche l’Unione Europea che, nel Piano “2030 Digital Compass”, prevede che entro la fine del decennio l’Europa produca il 20% dei semiconduttori all’avanguardia (oggi la quota di mercato è intorno al 10%). Si tratta di un obiettivo, senz’altro ambizioso, al cui raggiungimento dovranno contribuire le risorse del NextGenerationEu.

Quali prospettive per il futuro? A detta di Gartner, la penuria di semiconduttori nella supply chain tecnologica mondiale proseguirà fino alla primavera del 2022, quando il mercato tornerà in equilibrio. Secondo gli analisti, «la crisi, nel 2021, avrà un forte impatto distruttivo sulla catena di fornitura e limiterà la produzione di molte tipologie di apparati elettronici. Inoltre, le fonderie stanno alzando i prezzi dei wafer e di riflesso le aziende che vendono chip stanno incrementando i prezzi dei dispositivi». Non resta, dunque, che attendere i dati delle prossime trimestrali delle tech company per vedere l’evoluzione del fenomeno e, soprattutto, gli impatti che sta continuando ad avere sui diversi settori coinvolti.