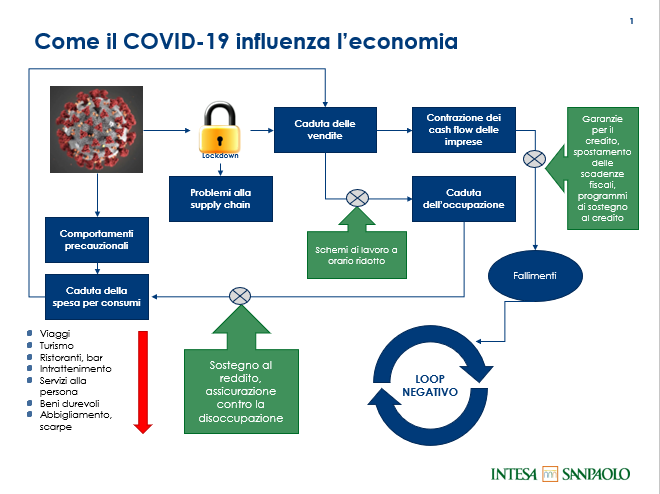

Il momento delicato che l’economia globale sta vivendo, a causa dell’evoluzione della pandemia COVID-19, rende difficile prevedere una ripresa economica a “V” (cioè immaginare che al crollo repentino segua un recupero altrettanto veloce). Ciò appare vero in particolare per l’Italia, che sta oggi vivendo uno scenario che potremmo definire di “Hammer and Dance”: dopo aver ridotto in maniera significativa i contagi, facendo rientrare la crisi delle strutture sanitarie (la fase “Hammer”), ci troviamo adesso nella fase in cui si “danza”, cioè si convive con il virus e si valutano gli effetti positivi e negativi del lockdown.

Il punto cruciale di questa fase è racchiuso nell’acronimo “TTT”, cioè “Testing, Tracking e Tracing”: maggiore sarà l’attenzione rivolta a queste attività, minore sarà la necessità di prolungare il lockdown.

Dal punto di vista economico, la peculiarità di questa crisi è rappresentata dalla caduta della domanda di beni, dovuta sia al lockdown che alla riduzione dei redditi delle famiglie; ad essa si sommano le restrizioni di offerta imposte dal blocco parziale del sistema produttivo.

Una delle principali conseguenze della pandemia è stata, infatti, la chiusura di numerose attività produttive: per alcune di esse si teme che, nonostante i sussidi offerti dal Governo e la liquidità fornita dalle banche, possano non essere in grado di riaprire dopo il lockdown.

Le politiche di sostegno produrranno inoltre un impatto persistente sul debito pubblico, a cui sarà necessario far fronte con soluzioni e misure eccezionali.

Lo scenario internazionale

Poiché l’export riveste un ruolo di estrema rilevanza per la crescita economica italiana, è fondamentale analizzare le prospettive dello scenario internazionale.

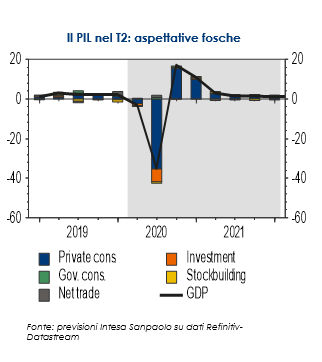

Apriamo con la situazione degli Stati Uniti (grafico sotto) una delle aree più colpite dalla pandemia sia per il numero di infettati che per le vittime.

Fonte: Previsioni Intesa Sanpaolo su dati Refinitiv-Datastream

Ipotizzando che il lockdown duri sei settimane (cioè fino all’8 maggio) e che l’attività nei settori maggiormente colpiti (viaggi, alberghi, tempo libero e intrattenimento) non torni completamente ai livelli precedenti lo shock, prevediamo che nel secondo trimestre del 2020 il PIL USA possa subire una flessione del 35% su base annua. Nel complesso, la riduzione del PIL stimata per il 2020 è del 5,3%, seguita da una parziale ripresa (+2,5%) nel 2021: non si può dunque parlare di andamento a “V”, poiché si tratta di una recessione molto forte, seguita da una ripresa decisamente più graduale. Prevediamo, inoltre, un aumento significativo della disoccupazione (che potrà raggiungere il 20-25%) e un modesto andamento dei consumi, che sono il principale motore della crescita economica americana. In virtù di tali fattori, lo scenario atteso è più critico di quanto accaduto durante la precedente recessione, quando il PIL era diminuito del 2,5% nel 2009 e aumentato del 2,6% nel 2010.

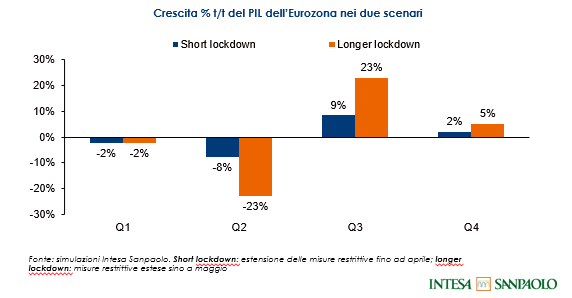

Per quanto riguarda i paesi dell’Eurozona, sono stati formulati due scenari:

- scenario di «short lockdown» (con termine delle misure restrittive a fine aprile): in questa ipotesi stimiamo un calo pari al 4,8% del PIL nel 2020;

- scenario di «longer lockdown» (qualora le misure restrittive venissero estese sino a fine maggio e, a seguire, si registrasse una veloce rimozione delle restrizioni): si prevede in questo caso una flessione del PIL del 9,8%.

Le previsioni evidentemente peggiorerebbero qualora la diffusione del virus dovesse aggravarsi ulteriormente.

Il contesto italiano

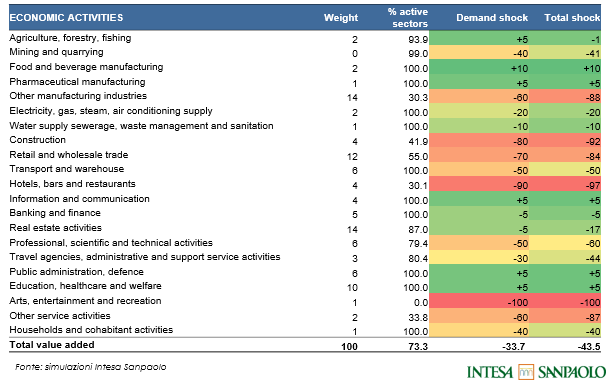

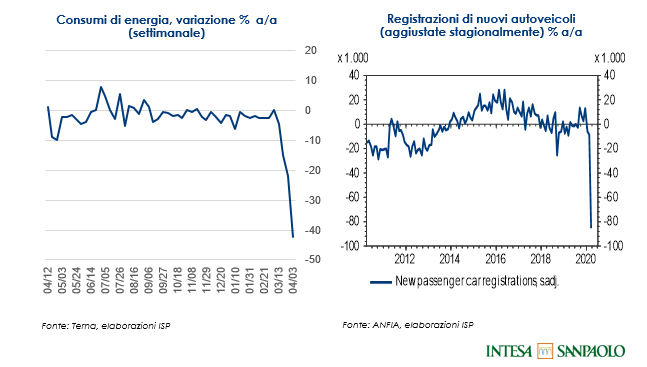

Per quanto riguarda l’Italia, circa il 43% dell’attività economica è rimasta bloccata durante la fase 1. Proseguendo a questo ritmo, ogni settimana aggiuntiva di “quarantena” costerebbe lo 0,8% del PIL annuale (pari al -3,6% ogni mese).

Il fenomeno appare ben visibile nei grafici riportati sopra, che evidenziano una riduzione del 40% dei consumi elettrici su base annua (dati settimanali) e una caduta dell’80% delle registrazioni di autoveicoli.

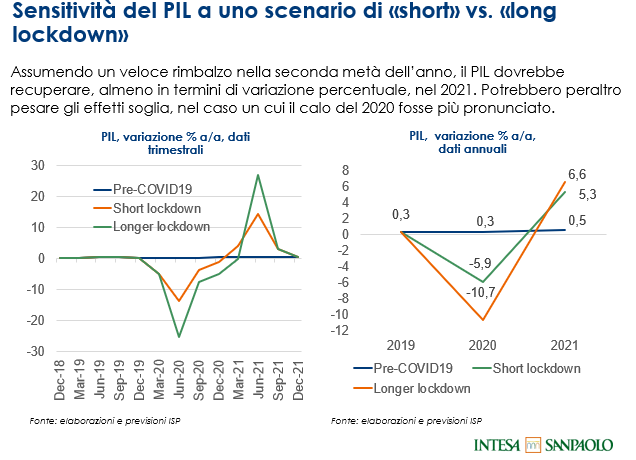

Per quanto riguarda l’andamento del PIL, anche nel caso dell’Italia appaiono possibili due scenari:

- uno «short lockdown» implicherebbe una decrescita del PIL del 5,9% nel 2020, seguita da una ripresa del +5,3% nel 2021;

- un «longer lockdown» porterebbe quest’anno ad una variazione del PIL del -10,7%, con una ripresa del +6,6% nel 2021.

La caduta del PIL avrebbe conseguenze sul mercato del lavoro: la stima per il 2020 è di circa 830mila nuovi disoccupati.

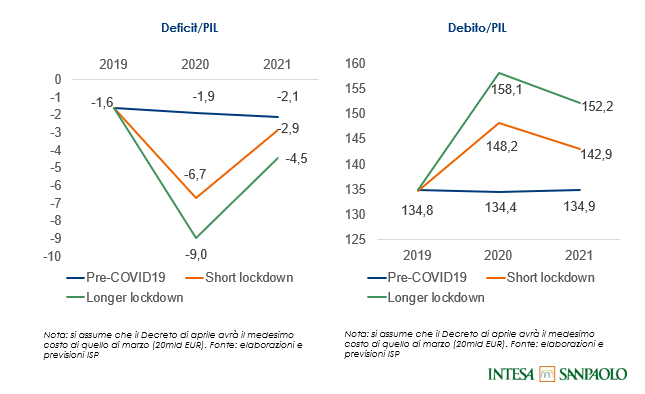

Con riferimento ai conti pubblici, le conseguenze della pandemia potrebbero essere persistenti, in particolare sul debito. Per quanto riguarda il rapporto deficit/PIL:

- in uno scenario di «short lockdown» si prevede, per il 2020, un calo al -6,7%, seguito da una ripresa al -2,9% nel 2021;

- in caso di «longer lockdown» si ipotizza per il 2020 un aumento fino al -9% del deficit per poi arrivare al -4,5% nel 2021.

In relazione al rapporto debito/PIL:

- in caso di «short lockdown» nel 2020 il debito pubblico potrebbe arrivare al 148,2% del PIL (142,9% nel 2021);

- in caso di «longer lockdown» la stima è di 158,1% nel 2020 e 152,2% nel 2021.

A fine aprile, l’agenzia di rating Fitch ha rivisto la valutazione sul debito pubblico dell’Italia attribuendogli un rating di BBB-, un livello appena superiore al limite minimo junk.

Nello scenario che abbiamo delineato, l’intervento europeo appare cruciale: la sfida è contribuire a non penalizzare i Paesi che già prima della pandemia soffrivano di livelli elevati di debito pubblico e ora rischiano di non poter mobilitare le risorse necessarie a sussidiare l’economia o a sostenere nuove spese in campo sanitario. Da questo punto di vista, il Recovery Fund potrebbe rappresentare un elemento molto positivo per l’Italia.