Q3 2019, conferme e incertezze, mentre l’ora della verità è quasi arrivata!

Il Caffè Digitale

N. Novembre 2019

a cura di Carmen Camarca

Analyst, The Innovation Group

Prosegue l’analisi di The Innovation Group sulle trimestrali delle principali big tech, i risultati del terzo trimestre fiscale del 2019 sono appena stati pubblicati, mostrando per alcuni attori una situazione più consolidata dei mesi precedenti, indicando come in alcuni casi (Apple) la scelta di investire in alcuni ambiti sia stata proficua e ponendo in altri molte incognite sul futuro (Netflix).

Partiamo da Alphabet, in cui il Q2 2019 aveva segnato una ripresa, trainata principalmente dai ricavi Cloud, rispetto al trimestre precedente quando la holding di Google aveva deluso le aspettative del mercato e la cui posizione di leadership nel campo dell’advertising online era stata minacciata da Amazon e Facebook. Anche nel Q3 2019 i ricavi di Big G sono cresciuti, segnando un rialzo del 20% su base annua, attestandosi a 40,5 miliardi di dollari contro i 33,7 del 2018. A deludere il mercato è stato, invece, l’utile per azione, diminuito del 22% su base annua, attestandosi a quota 10,12 dollari contro 13,06 dello scorso anno.

Anche in questo trimestre il vero successo è stato determinato dall’advertising online che continua a fare la parte del leone nel business di Google e che nel trimestre appena terminato ha sfiorato i 34 miliardi di dollari, in aumento del 17% rispetto allo stesso periodo del 2018, quando era fermo a 29 miliardi di dollari.

In crescita anche la voce “Altri ricavi” composta principalmente dalle revenue derivanti dal Cloud, che registrano un aumento del 38,5% su base annua (6 miliardi di dollari nel Q3 2019 contro 4,6 del Q3 2018).

Trimestrale da record, invece, per Apple che chiude il terzo trimestre del 2019, il quarto del suo esercizio fiscale, superando le attese degli analisti e registrando ricavi in crescita dell’1,8% su base annua, pari a 64 miliardi di dollari, oltre i 63,01 dollari stimati dagli analisti; l’utile per azione è stato pari a 3,03 dollari, superando i 2,84 dollari attesi dal mercato. Continua a diminuire il peso delle vendite hardware, pari a 51 miliardi di dollari, in diminuzione dell’1,5% rispetto allo stesso periodo dello scorso anno contro un costante aumento dei ricavi derivanti dai servizi che hanno generato oltre 12 miliardi di dollari, in crescita del 18% su base annua; dati destinati ad aumentare ulteriormente in vista del lancio del nuovo servizio streaming Apple TV+, il cui debutto è avvenuto lo scorso 1 novembre.

In particolare, analizzando le singole categorie, emerge che i ricavi derivanti da iPhone sono stati pari a 33 miliardi di dollari, in diminuzione del 10% rispetto allo stesso periodo dell’anno precedente, un calo, tuttavia, più contenuto rispetto ai risultati delle trimestrali precedenti, dovuto principalmente all’arrivo sul mercato del nuovo iPhone 11. Continua a crescere, invece, il segmento dei wearables e degli accessori Smart Home che raggiunge nel trimestre in questione 6,5 miliardi di dollari, in crescita del 54% rispetto ai 4 miliardi dello stesso periodo del 2018. L’azienda di Cupertino si mostra ottimista anche per le stime del quarto trimestre del 2019, per il quale prevede ricavi compresi tra 85 e 89 miliardi di dollari e stima una ripresa della crescita degli iPhone nel corso del 2020 (anno in cui sono attesi i primi iPhone 5G).

Continuano a sorprendere i risultati positivi riportati da Facebook anche in questo trimestre, nonostante gli scandali sulla privacy, le vicende che di recente hanno coinvolto Libra e l’accusa di violazione delle norme antitrust. Il social network di Mark Zuckerberg chiude, infatti, il terzo trimestre fiscale del 2019 con ricavi a 17,7 miliardi di dollari, battendo le attese degli analisti (ferme a 17,4 miliardi di dollari) e in aumento del 29% su base annua e riportando un utile netto a 6,09 miliardi di dollari (+19% sul 2018 e contro i 5,53 miliardi previsti dal mercato). A incidere sempre di più sull’aumento delle revenue è l’advertising, i cui ricavi raggiungono 17 miliardi di dollari, in aumento del 28% rispetto ai 13,5 miliardi del 2018. In crescita anche gli utenti: 1,6 miliardi quelli attivi ogni giorno, riportando un aumento del 9% su base annua.

Delude, invece, Amazon il cui fatturato, nel Q3 del 2019, ha raggiunto 70 miliardi di dollari (in crescita del 24% su base annua, superando le aspettative degli analisti che stimavano un giro di affari a 69 miliardi di dollari) mentre i profitti sono scesi a 2,1 miliardi di dollari, con un calo annuo del 26%; risultati che hanno fatto perdere oltre il 7% alle azioni della società nelle contrattazioni afterhours.

In aumento le vendite di Amazon AWS che registrano una crescita del 35%, attestandosi intorno ai 9 miliardi di dollari (lievemente inferiori alle attese degli analisti pari a 9,1 miliardi di dollari): si tratta di un business che attualmente pesa per il 13% sui ricavi complessivi di Amazon nel trimestre.

Netflix al bivio

Nel Q3 2019 Netflix ha riportato profitti per 665 milioni di dollari, in aumento del 65% rispetto ai 403 milioni dello stesso periodo dello scorso anno; in crescita anche i ricavi che registrano un +31% su base annua e si attestano a 5,24 miliardi di dollari (lievemente sotto le attese, ferme a 5,25 miliardi di dollari).

Il vero problema per Netflix è la crescita degli abbonati che nel terzo trimestre del 2019 è stata inferiore alle attese (6,77 milioni di utenti contro i preannunciati 7 milioni).

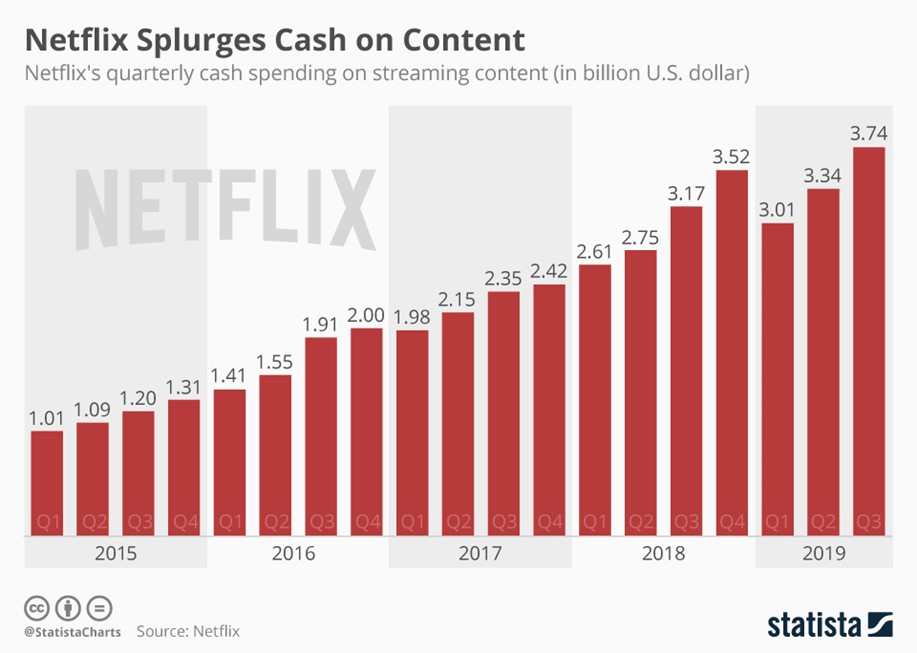

Inferiore alle attese anche la crescita degli abbonati, pari a 6,77 milioni rispetto ai preannunciati 7 milioni: per il quarto trimestre del 2019 il colosso dello streaming si aspetta 7,6 milioni di nuovi abbonati obiettivo (seppur inferiore rispetto ai quasi 9 milioni raggiunti nell’ultimo trimestre del 2018) ambizioso, considerato l’arrivo sul mercato delle nuove piattaforme streaming di Disney, Apple and Amazon. L’arrivo dei nuovi competitor ha, inoltre, indotto Amazon a vendere 2,2 miliardi di dollari di bond negli Stati Uniti e in Europa per finanziare la creazione di contenuti originali, un’attività che ha portato l’azienda a spendere

551 milioni di dollari nel terzo trimestre e a prevedere ulteriori investimenti per 3,5 miliardi di dollari in contenuti. Ma riuscirà in questo modo a far fronte alla concorrenza di Disney +, Apple Tv+ e Amazon Prime Video? Per i nuovi concorrenti l’offerta streaming va ad aggiungersi ad un portfolio di prodotti già abbastanza diversificato, per Netflix invece la fruizione di contenuti video rappresenta l’unica fonte di business, siamo sicuro che investire così tanto solo ed esclusivamente sui contenuti sia una strategia vincente in grado di garantire ritorni di lungo periodo?