IBM conclude il deal per l’acquisizione di Red Hat: sarà il catalizzatore della crescita o il canto del cigno?

Il Caffè Digitale

a cura di

Roberto Masiero, Presidente e

Ezio Viola, ManagingDirector

The Innovation Group

Ieri è arrivata la conclusione del deal e Red Hat è passata definitivamente nelle mani di IBM (per 34 miliardi di dollari). È la più importante acquisizione di IBM, forse decisiva nel ridisegnare gli equilibri del mercato del cloud, e in particolare del multi-cloud con l’obbiettivo per IBM di diventare il primo provider nel mercato dell’hybrid cloud, come ha dichiarato il CEO Ginni Rometty,

Con Red Hat, Big Blue vuole realizzare una piattaforma comune di “next-generation hybrid multi cloud”, che permetterà alle aziende di muovere e gestire dati e applicazioni sia on-premises sia attraverso cloud privati e multi-pubblici. Rimane inoltre confermato l’impegno di IBM a rispettare la vocazione di Red Hat, che manterrà il proprio focus su ambiti innovativi come open governance e open source, community open source e nuovi modelli di sviluppo open, quindi con forti legami con un ampio ecosistema di sviluppatori.

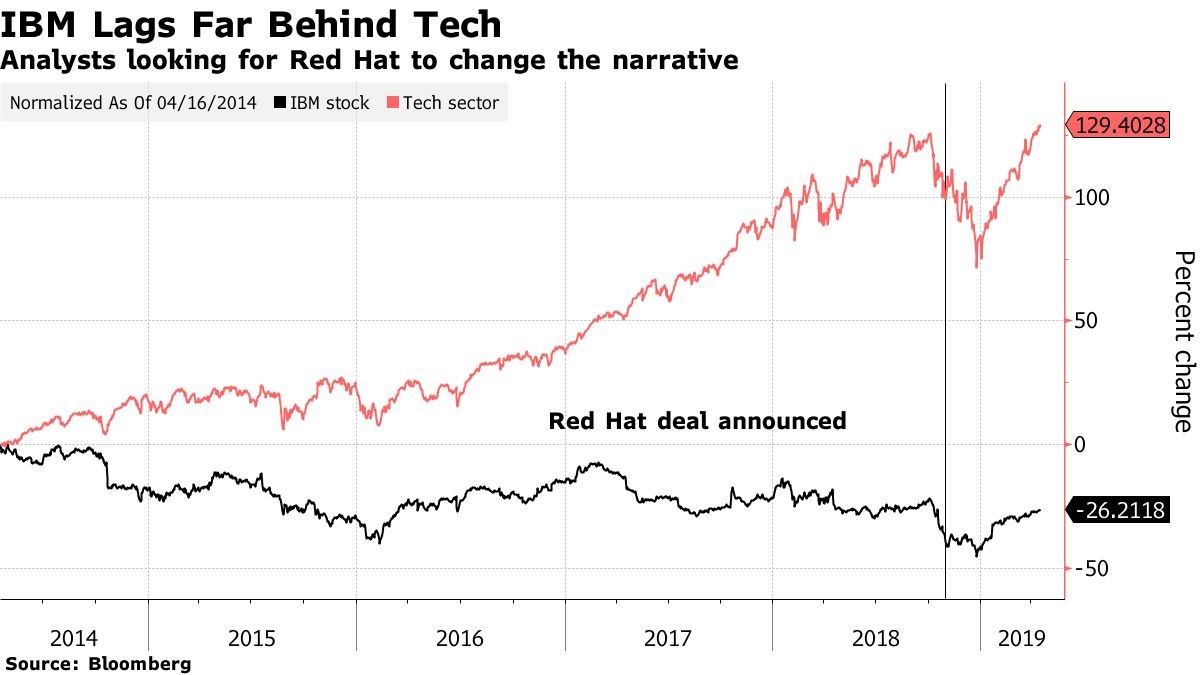

Questa importante e costosa acquisizione sarà sufficiente a cambiare il sentiment che i mercati hanno avuto finora di IBM, la cui valutazione rispetto al settore tecnologico nel suo complesso, è stata fortemente penalizzata negli ultimi anni, come è evidente dalla grafico seguente?

Nei passati 10 anni le quotazioni di IBM hanno guadagnato il 41% – molto meno dello S&P 50 che è salito del 240%, e molto meno anche di peer player ICT storici che hanno radicalmente cambiato strategia come Oracle, Microsoft e Cisco che hanno guadagnato il 193%, 508%, and 210% rispettivamente.

Quali sono le ragioni per queste deludenti performance di IBM? La prima è l’andamento negativo delle revenue passate da 104B$ nel 2012 a 79.5 B$ nel 2018 – vedremo come finirà il 2019, dopo ancora un deludente Q1 2019 . Il secondo motivo, che forse in parte spiega anche il declino delle revenue nei passati 10 anni, è che IBM è arrivata in ritardo sui principali trend tecnologici chiave che hanno segnato la crescita del mercato ICT e del digitale. Ha mancato il mercato e il settore mobile dominato ora da Alphabet ed Apple, ha mancato la crescita imponente del mercato del cloud rispetto ad Amazon, Microsoft, Alibaba e Google, ha mancato il mercato innovativo delle soluzioni di CRM in cloud che oggi premia Salesforce. Il terzo motivo è che IBM, anche se ha cercato di essere una grande azienda agile e veloce, sembra essere ancora lenta e burocratica e questo impatta sulla tempestività con cui le grandi decisioni sono prese.

Inoltre, mentre ad esempio Satya Nadella è stato protagonista di una profonda rigenerazione della strategia di Microsoft, l’IBM di Ginni Rometti è andata incontro ad una continua flessione di ricavi nel corso degli ultimi sei anni.

Infine l’investimento di 15B$ su Watson è ancora da considerare una incognita in attesa di risultati. Che l’AI possa essere “the next-big-thing” è nozione ampiamente condivisa dal mercato, ma che Watson sia la risposta è ancora un punto interrogativo: gli use case noti delle aziende che lo stanno usando devono ancora giustificare gli investimenti fatti.

Il futuro di IBM nel breve-medio termine dipenderà molto da come si posizionerà e con quali risultati, nel settore del cloud computing.

Prima di Red-Hat nel 2013 IBM comprò Softlayer per 2B$. Nel Marzo di quest’anno ha cambiato le modalità con cui vengono riportati i risultati aziendali: in particolare quelli relativi alle soluzioni cloud e cognitive (in sostanza quelle legate a Watson) saranno unite alle revenue derivanti dal software di integrazione e dei servizi di sicurezza, che prima erano nei technology services; a loro volta le revenue di Red Hat saranno aggiunte a questo segmento. Utilizzando le revenue del 2018 il segmento cloud e cognitive di IBM avrebbe così più di 26B$ (18.41B$ per le cognitive solutions, 4.4 b$ per integration, e 3.36B$ per Red Hat). In tal modo in questo segmento IBM sarebbe seconda dopo Microsoft che ha circa 32B$ all’anno di revenue da Intelligent Cloud. Nel public Cloud il market share di IBM è del 3,6% circa molto meno di Amazon, Microsoft, Google, and Alibaba – secondo i dati Canalysis.

Secondo IBM solo il 20% delle aziende globali sono passati al cloud e quindi esiste un problema di come viene gestita e realizzata la transizione al cloud dove IBM potrebbe volere giocare di più; tuttavia anche nell’ultimo Trimestre rispetto a quello precedente l’azienda ha avuto un lieve declino dei revenue provenienti dal cloud.

IBM continua ad avere meno appeal come cloud player rispetto ai vari Google, Amazon, e Microsoft: alcune aziende significative come Etsy, Spotify, Netflix e il New York Times in US -ed Enel in Italia! – hanno scelto i servizi di altri, e inoltre IBM potrebbe tendere a concedere sconti significativi per guadagnare market share a scapito dei margini.

Inoltre l’acquisizione di Red Hat per 34B$ per una aziende di 3.3B$ di revenue e un EBITDA di circa 673M$ potrebbe apparire come una scommessa piuttosto azzardata per tentare di diventare leader nel mercato dell’Hybrid Cloud. Per finanziarla IBM ha venduto sul mercato anche bond per più di 20B$ on top al debito esistente di 50B$ e a quello di circa 1B$ di Red Hat – il che potrebbe avere con un impatto sulle valutazioni in futuro.

La partita si gioca quindi per IBM sulla possibilità di offrire con successo una piattaforma di “open hybrid cloud”, quindi con tutti i “mattoni tecnologici” che abilitano infrastrutture interoperanti e distribuite: un insieme di cloud privato e ibrido pubblico e privato, sempre più in logica multi-cloud (con provider diversi tra loro). L’acquisizione conferma definitivamente anche l’impegno di IBM nel mondo open source (oggi del resto sposato dalla stessa Microsoft, che 1 anno fa è arrivata ad acquisire GitHub per 7,5 miliardi di dollari); aiuterà Red Hat a incrementare ulteriormente i propri risultati (3,4 miliardi di dollari nell’anno fiscale 2019, in crescita del 19% rispetto al 2018) e, soprattutto, mette potenzialmente IBM nelle condizioni di poter contare su asset fondamentali per dare ulteriore spinta alla propria crescita nell’hybrid cloud.

Il punto chiave aperto da questa acquisizione è quindi il seguente: riuscirà l’iniezione di sangue fresco proveniente da Red Hat a frenare l’ormai fisiologico declino dei revenues di IBM, consentendole di giocare un ruolo da protagonista sul mercato della transizione verso l’hybrid cloud, in attesa che si consolidino i nuovi flussi di ricavi provenienti dal cognitive computing?

In altre parole: sarà in grado la piccola ma dinamica Red Hat di cambiare la faccia dell’IBM, o finirà a sua volta impaniata nelle strutture burocratiche del “Big Blue”?