Enterprise Storage: le fondamenta di un’infrastruttura per la rivoluzione digitale

Il Caffè Digitale

N. Maggio 2018

a cura di Camilla Bellini

Senior Analyst, The Innovation Group

Più storage, più dati. Un’equazione semplice che sta trasformando l’intero scenario dell’informatica globale. Big Data, AI, IoT sono solo alcune delle tecnologie che grazie alla crescente disponibilità di storage a costi sempre più contenuti stanno trasformando il modo di fare impresa e di relazionarsi con clienti e partner. Ma cosa ci aspetta per il futuro dal mercato dello storage e dall’infrastruttura IT?

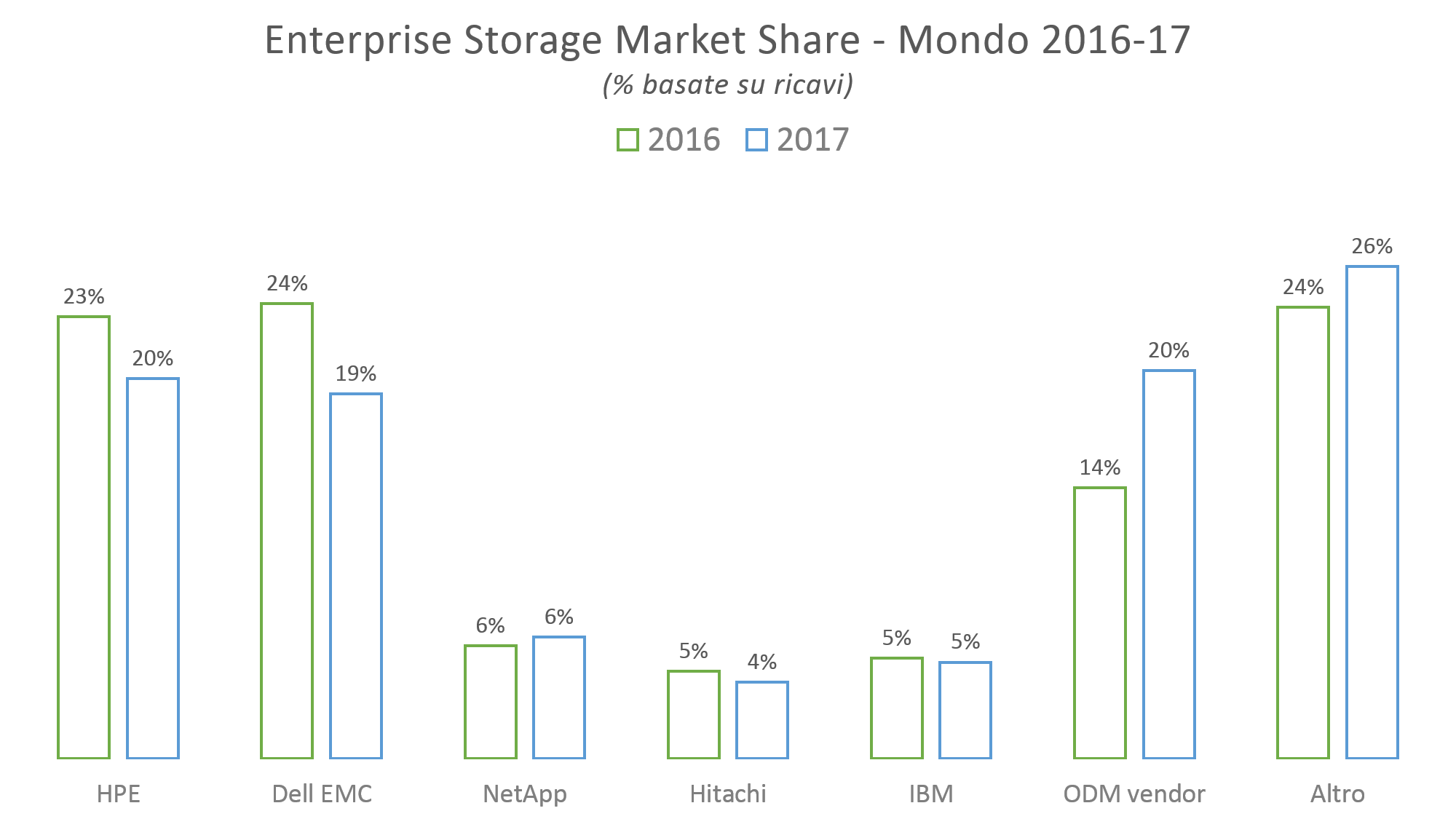

Negli ultimi anni si è assistito ad un’evoluzione delle infrastrutture e dei dispositivi di storage nelle aziende, verso un modello sempre più agile e scalabile in grado di gestire la complessità e la crescente dimensione dei dati a disposizione. Questa evoluzione è stata accompagnata da una ridefinizione dello scenario competitivo, con significative acquisizioni/ fusioni che hanno caratterizzato il settore negli ultimi anni, come ad esempio quella tra Dell e EMC, due tra i top vendor globali del mercato storage enterprise, avvenuta nel 2016; o la creazione, sempre nel 2016, di una “nuova” H3C, la joint venture cinese tra HPE (che detiene il 49%) e Tsinghua (51%), la holding che fa capo al governo cinese e alla Tsinghua University. Questi episodi di ridisegno del perimetro del mercato e dello scenario competitivo, insieme a quanto verrà affrontato più avanti nell’articolo, ha portato ad una revisione nelle quote di mercato dei player storici dell’Enterprise Storage. Tra il 2016 e il 2017 si è infatti assistito ad una riduzione delle quote del mercato globale proprio di questi due player, ossia di HPE (compresa l’attività via H3C) e di Dell EMC, che sono passate rispettivamente dal 23% al 20% e dal 24% al 19%, come emerge da una rielaborazione di The Innovation Group dei dati resi pubblici da IDC. Al contempo si è invece registrato un aumento delle quote dei player “minori” sul mercato, anche per l’ingresso tra i top player di “nuove” realtà, come ad esempio Huawei.

Fonte: Rielaborazione TIG su dati IDC

D’altra parte, se si guardano i valori assoluti dei ricavi dei player del settore, è evidente come le singole variazioni dei ricavi dei player “tradizionali” del settore non siano particolarmente rilevanti, mentre l’elemento che sancisce la trasformazione delle quote di mercato è soprattutto l’aumento significativo dei ricavi degli ODM (Original Design Manufacturer) vendor, ossia di aziende come la cinese Foxconn o l’indiana Pentagon che stanno offrendo direttamente agli OTT infrastrutture hyperscale ad elevate performance: l’aumento del 6% della quota di mercato di questi vendor corrisponde infatti ad un incremento dei ricavi in valore assoluto del 55%, anno su anno. Occorre quindi aggiungere che, ad esclusione dei trend e dei fenomeni che riguardano gli ODM, il mercato dello storage risulta tendenzialmente stabile e maturo: è in questo contesto quindi che si devono inserire anche le attività strategiche, di partnership e di acquisizione dei principali vendor “tradizionali”, nell’ottica di rivedere la propria posizione all’interno di un mercato in cui cresce la rilevanza di vendor prima minori.

È evidente quindi che l’evoluzione e la trasformazione del mercato dell’enterprise storage non è guidata solo dall’evoluzione dello scenario competitivo dei suoi vendor, ma soprattutto dall’evoluzione della tecnologia che sta caratterizzando il settore. In particolare, oggi le principali trasformazioni del mercato dello storage a livello globale possono essere sintetizzate in tre ambiti:

- lo sviluppo di un modello di hybrid storage, con la compresenza degli HDD (Hard Disk Drive) e delle memorie a stato solido, le SDD (Solid State Drive);

- la migrazione in cloud delle tecnologie e delle soluzioni per la conservazione e la gestione dei dati;

- l’estensione del concetto di virtualizzazione anche all’ambito dello storage, con la diffusione di modelli di software- defined storage e di infrastruttura iperconvergente.

Rispetto al primo tema, ossia alla diffusione di un modello di hybrid storage nelle aziende, con questo si fa soprattutto riferimento alla compresenza nei sistemi storage aziendali sia di unità dischi sia di unità allo stato solido, così da creare un sistema bilanciato che sappia compensare vantaggi e svantaggi di entrambe le soluzioni: le elevate performance e la velocità dei sistemi SSD non sono infatti ancora in grado di bilanciare la differenza in termini di costo e capacità limitata rispetto ai sistemi HDD. D’altra parte, anche a fronte dei continui investimenti in ricerca e sviluppo in questi ambiti, già a fine 2017 il mercato globale del SSD ha registrato una crescita anno su anno pari al 48,4%, per un valore stimato da IDC di 25 miliardi di dollari.

Per quanto riguarda invece il tema della migrazione in cloud delle piattaforme di storage, secondo una recente analisi di Reportlinker, il mercato globale di quello che viene chiamato “Cloud Storage” (pubblico, privato e ibrido) è atteso crescere dai 30,7 miliardi di dollari del 2017 ai 88,9 miliardi nel 2022, con un CAGR del 23,7% nell’arco del periodo in analisi. Questo trend di crescita è in particolare da attribuire alla diffusione di modelli di hybrid storage nelle aziende in tutto il mondo, la sempre maggiore rilevanza di soluzioni per l’enterprise mobility e l’IoT. In particolare, è previsto crescere significativamente il mercato delle soluzioni per l’archiviazione dati, che è atteso aggiunger i 2,2 miliardi di dollari di spesa a livello globale entro il 2021, a fronte di un mercato che nel 2016 valeva 1,6 miliardi, con un tasso di crescita annuale composto del 6,8%.

La crescita di questo mercato determinerà infatti un aumento significativo della competizione tra i player tradizionali del mercato storage (tra cui Dell EMC, IBM, HPE, etc.) con i global cloud player come AWS, Microsoft e Google.

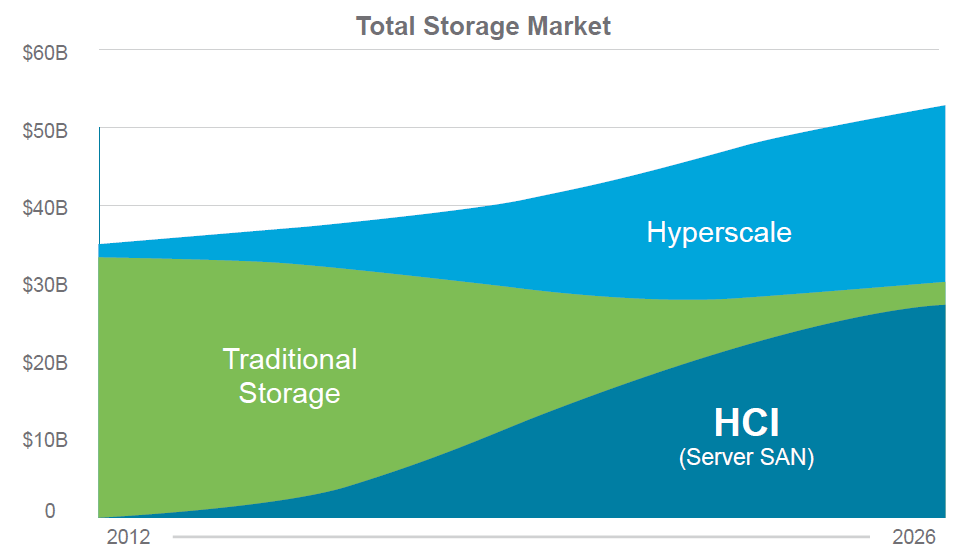

Fonte: Wikibon Server SAN Research Project, 2014

Per quanto riguarda infine la diffusione del software- defined storage (SDS) – che siano piattaforme di storage scale-out block, file o object – secondo MarketsandMarkets questo mercato è atteso passare a livello globale da 4,7 miliardi di dollari nel 2016 a 22,6 miliardi nel 2021, con un CAGR del 36,7%. La diffusione della tecnologia SDS è in particolare guidata dalla necessità di ottimizzare i costi e di migliorare la gestione dei dati in azienda, in termini di maggiore flessibilità e performance. In questo senso, si comincia ormai da alcuni anni a parlare di Hyper Converged infrastructure (HCI), per cui storage e capacità computazionale (e in alcuni casi anche tecnologie di networking), opportunamente virtualizzati, vengono gestiti all’interno di un’unica unità fisica, gestita come se fosse un unico sistema.