Banche italiane e investimenti IT: rinnovare guardando all’AI

Banche e Fintech

N. Febbraio 2019

a cura di Carmen Camarca

Analyst, The Innovation Group

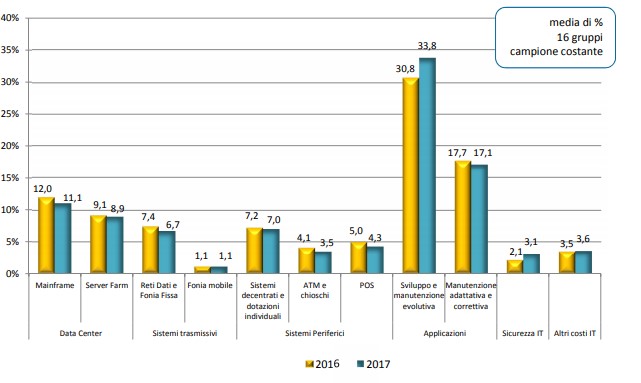

Il 2017 è stato quasi un anno “d’oro” per gli investimenti IT delle banche italiane a conferma di una consapevolezza acquisita circa la necessità di integrare le proprie strategie con componenti innovative e digitali. Anche le previsioni di come si è concluso il 2018 sembrano mantenere il trend positivo anche se con tassi di crescita minori; quello che ci riserverà il 2019, invece, potrebbe scontare una congiuntura economica e dei mercati non positiva negli ultimi mesi del 2018. È quanto emerge dalla “Rilevazione sull’IT nel sistema bancario italiano”, l’indagine curata annualmente dalla CIPA – Convenzione Interbancaria per i Problemi dell’Automazione – in collaborazione con l’ABI e volta ad individuare l’utilizzo dell’ICT nelle banche. La rilevazione, basata su un campione di 20 gruppi bancari e 46 banche (pari complessivamente al 93% dell’insieme dei gruppi bancari italiani) propone anche un confronto tra il 2017 e il 2016 dell’andamento del TCO per aree tematiche, rilevando che l’aumento dei costi, seppur limitato, riguarda soprattutto lo sviluppo e la manutenzione delle applicazioni (+3%) e sicurezza IT (+1%).

Figura 1. Confronto TCO 2016 – 2017

Fonte: CIPA, ABI 2018

L’andamento del Total Cost of Ownership (TCO che include spesa corrente e ammortamenti degli investimenti e non il cash out complessivo) ha registrato, infatti, un incremento del 5,7%, portando, così, il TCO complessivo a 4233 milioni di euro e confermando una situazione di ripresa iniziata già nel 2014: la crescita è dovuta principalmente allo sviluppo di nuove iniziative, all’aumento dell’operatività e del budget IT disponibile e, soprattutto, ai cambiamenti che stanno impattando l’asset organizzativo dei gruppi bancari; per il 2018, invece, si prevede un aumento più contenuto, pari allo 0,3%.

Va, tuttavia, evidenziato che, nonostante il lieve calo degli investimenti registrato tra il 2016 e il 2017, gli ambiti dei sistemi decentrati e dotazioni individuali (rinnovo PC, smart working), reti dati e fonia fissa (rinnovo tecnologico/potenziamento rete dati) e Server Farm (virtualizzazione, rinnovo infrastrutture, Disaster Recovery) restano comunque le aree tematiche maggiormente interessate da iniziative progettuali.

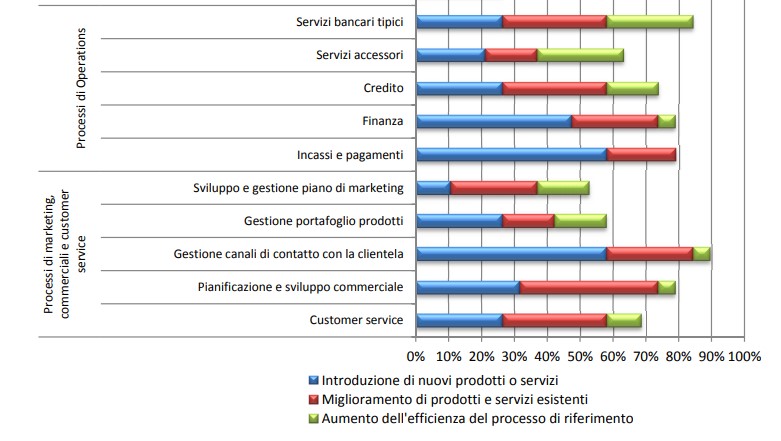

Su quali aree le banche sono disposte ad innovare? Quali le finalità dell’IT per il management bancario? L’indagine rileva che è il marketing l’area maggiormente interessata da progetti innovativi, in particolar modo nell’ambito della gestione dei canali di contatto con la clientela in cui quasi il 60% dei gruppi ha introdotto nuovi prodotti o servizi e oltre il 25% ha migliorato quelli esistenti. Questo conferma che il focus di molti degli investimenti o delle iniziative di innovazione digitale è il cliente: offrire una migliore customer experience e servizi più efficienti restano gli obiettivi prioritari, nonché i driver principali alla base di qualsiasi rinnovamento del modello di business.

Figura 2. Finalità dell’innovazione tecnologica nei processi

Fonte: CIPA, ABI 2018

Il 65% del campione intervistato include, inoltre, nella propria strategia IT la collaborazione con aziende fintech, prevalentemente tramite accordi commerciali e forme di finanziamento, fattore indicativo della maturazione di modelli di innovazione legati all’open banking nonché della crescita di un approccio aperto e collaborativo tra tutti i player del sistema bancario.

L’utilizzo dell’AI

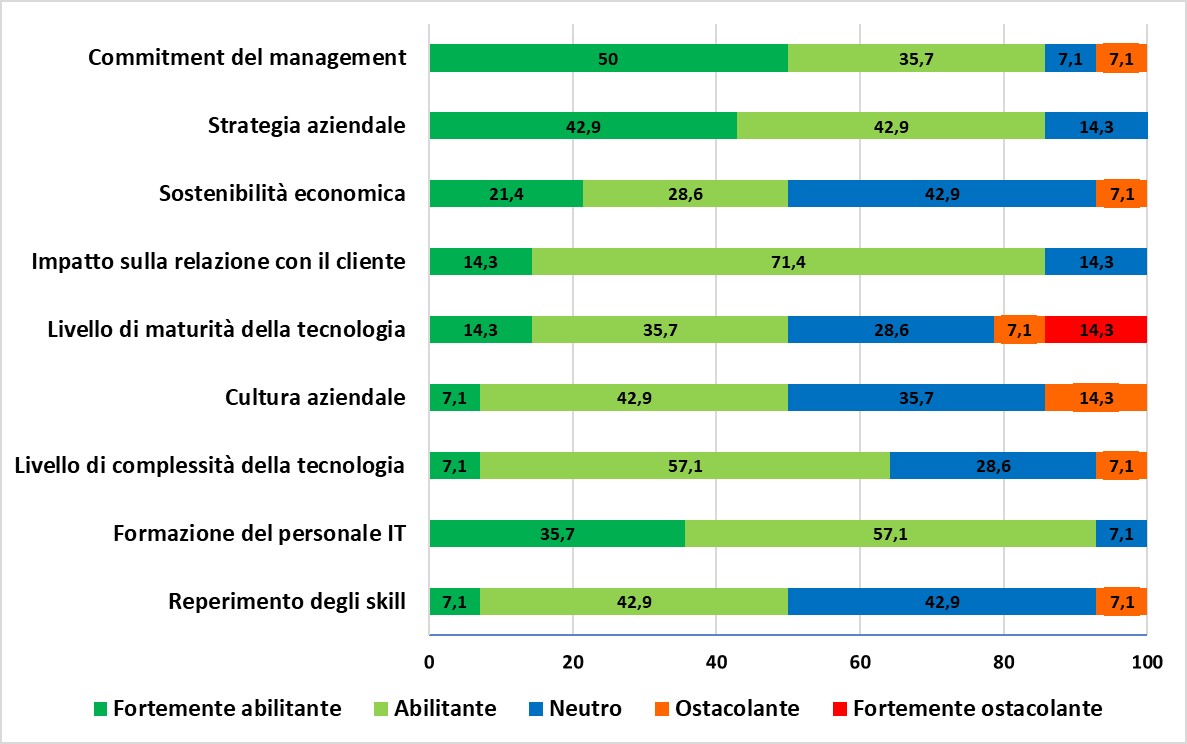

Cresce anche l’interesse verso l’intelligenza artificiale: la maggior parte del campione intervistato, infatti, prevede di avviare iniziative nel triennio 2018-2020, la metà ha in corso attività di studio e sperimentazione, mentre il 37,5% dispone già di più applicazioni in esercizio. L’utilizzo dell’intelligenza artificiale viene ricondotto principalmente ad aspetti come il commitment del management, la strategia aziendale e l’impatto sulla relazione con il cliente (ritenuti abilitanti o fortemente abilitanti nell’oltre 85% delle risposte).

Figura 3. Fattori abilitanti e ostacolanti l’utilizzo dell’AI in banca

Fonte: Elaborazione dati CIPA, ABI 2018

Tra i fattori ritenuti ostacolanti o fortemente ostacolanti, invece, i requisiti di sicurezza e compliance (57,1% dei gruppi), il reperimento degli skill (50%), il livello di complessità della tecnologia e la gestione del cambiamento (entrambi 35,7%).

Tra le strategie messe in campo per far fronte a queste problematiche la creazione di un centro di competenza per l’Intelligenza Artificiale, segnalato dal 21,4% dei gruppi, la costituzione di task force dedicate e l’ampliamento delle strutture IT, indicati dal 14,3% dei gruppi. Tra gli interventi previsti anche la formazione specifica del personale IT, indicata da poco meno dell’80% dei gruppi, e l’assunzione di personale con specifiche competenze, che ha già interessato il 14,3% dei gruppi ed è prevista da un ulteriore 28,6% nel biennio 2018-2020. Allo stato attuale per poter disporre di skill specialistiche oltre l’85% degli intervistati ha dichiarato di rivolgersi a società di consulenza o a vendor di soluzioni tecnologiche di AI, nonché ad expertise del mondo accademico e della ricerca (50%).