Il mercato digitale nel golfo dell’incertezza

L'Editoriale di

N. Maggio 2020

a cura di Roberto Masiero

Presidente, The Innovation Group

Il Coronavirus sta avendo un impatto drammatico non solo a livello sanitario, umano e sociale, ma sta anche determinando la più grave crisi economica globale dell’ultimo secolo. Alcuni autorevoli analisti prevedono che il Pil Italia per il 2020 potrebbe subire una riduzione fino al 9%, e Confcommercio ipotizza uno scenario in cui 50.000 piccole imprese potrebbero essere costrette a chiudere, con una perdita di 300.000 posti di lavoro.

Eppure, queste tetre considerazioni non sembrano riflettersi automaticamente sulle prospettive del mercato digitale. Anzi, sembra di assistere al capovolgimento del paradosso di Solow, che negli anni 80’ affermava “Si vedono computer ovunque tranne che nelle statistiche della produttività”.

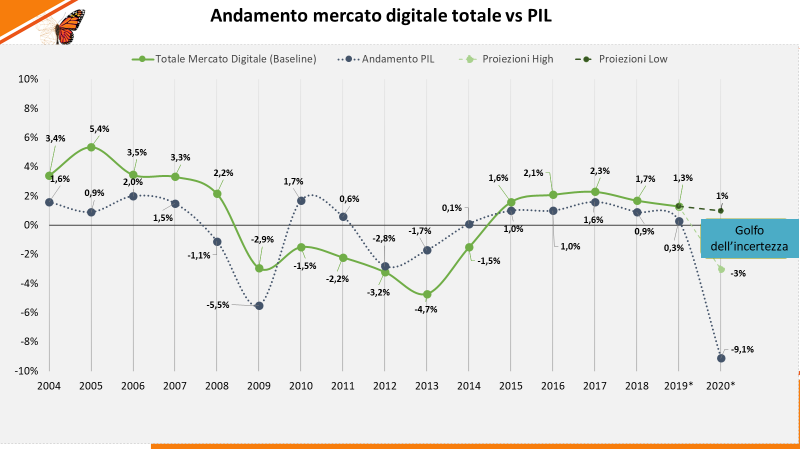

La Fig.1 mostra l’evoluzione delle dinamiche del PIL e del mercato digitale nel nostro Paese negli ultimi 15 anni (2004-2019).

Identifichiamo due momenti di maggiore discontinuità: la grande crisi del 2008, in conseguenza della quale il PIL subì una flessione del 5,5%, a fronte di una contrazione pari al 2,9 del mercato digitale; e l’inversione del 2015, il primo anno in cui il mercato digitale tornò a registrare tassi di crescita superiori a quelli del PIL.

Fig. 1

Pare dunque che il mercato digitale tenda ad avere un andamento sostanzialmente pro-ciclico rispetto al PIL. La spiegazione potrebbe essere che, in anni in cui consumi e investimenti si contraevano, le aziende tendessero a tagliare gli investimenti in innovazione, che invece venivano rilanciati soprattutto dalle imprese più lungimiranti negli anni più floridi. Il che potrebbe farci prevedere, nel caso si avverasse la previsione di una flessione del PIL intorno al 9%, una contrazione simile in proporzione a quella avvenuta nel 2009, stimabile quindi intorno al 6%.

Ma alcuni indicatori fanno ritenere che per la prima volta potremmo assistere a una decisa inversione di tendenza, e a una sostanziale tenuta del mercato digitale, nonostante l’atteso crollo del PIL.

Una nostra ricerca sul campo, effettuata nelle scorse settimane intervistando CIO e CXO di 99 imprese italiane, ha fatto emergere risultati sorprendenti (Fig. 2): in piena crisi del Coronavirus, con il Paese in stato di lock-down, a fronte del 29% di risposte che si attendevano una riduzione del budget IT complessivo rispetto a quello precedentemente concordato, il 34% si aspettava invece un aumento parziale o addirittura “considerevole” del budget stesso.

Fig. 2

Riteniamo non si tratti di un semplice “wishful thinking”, ma di un vero e proprio cambiamento di natura del ruolo degli investimenti in digitale, che di fronte alla gravità della crisi vengono ad assumere una natura anticiclica.

A sostegno di ciò stanno alcune considerazioni che abbiamo rilevato nel corso di conversazioni con vari opinion leader ed executives del settore:

- Pochissime tra le grandi imprese hanno interrotto le attività. Le più avanzate erano già attrezzate per lo smart working e sono passate con relativa rapidità alla nuova modalità operativa. Alcune hanno addirittura raddoppiato i budget in IT per uscire dalla crisi con un maggiore vantaggio competitivo.

- L’esigenza di passare allo smart working e di sviluppare rapidamente soluzioni “quick & dirty” di e-commerce ha imposto a molte medie aziende scelte e investimenti che venivano posticipate da anni

- Il dramma del Coronavirus, le migliaia di perdite di vite umane che eroici medici ed infermieri hanno tentato di contrastare a mani nude, il fiorire di creatività nella didattica guidato da migliaia di insegnanti che tentano di supplire dal basso all’inadeguatezza degli strumenti a loro disposizione impongono un salto di qualità negli investimenti della Pubblica Amministrazione in aree chiave come la scuola e la Sanità.

Sulla base delle informazioni raccolte, riteniamo ragionevole la stima per cui, proprio per la natura anticiclica che essa viene oggi ad assumere, la spesa in digitale nel corso del 2020 potrebbe addirittura registrare un moderato incremento, nell’ordine dell’1%.

Tre fattori potrebbero intervenire tuttavia a peggiorare questo risultato:

- Il 40% della spesa in IT è generato da Piccole e Medie Imprese, e in particolare moltissime microimprese rischiano di rappresentare il ventre molle del sistema e di venire travolte dalla crisi, senza avere la capacità, ma nemmeno la possibilità, di quello scatto di reni che potrebbe consentire loro di inserirsi in un mercato in rapidissima trasformazione;

- La rapida implementazione del 5G, al di fuori della fase di sperimentazione, è condizione essenziale per il deployment di applicazioni essenziali per il miglioramento della produttività delle imprese e dell’efficacia dei servizi pubblici.

- La dilazione nel lancio dei nuovi progetti da parte della PA, la cui fisiologica lentezza è aggravata dal funzionamento molto parziale dello smart working in regime di lockdown.

Anche in considerazione di questi possibili fattori inibitori riteniamo di poter prevedere il “worst case” in una forchetta tra una crescita dell’1% – in cui confidiamo – e una flessione del 3%: è quello che noi definiamo “il golfo dell’incertezza” che abbiamo di fronte.

In un recente convegno, Marco Bentivogli affermava amaramente: “Il problema del paese è di essere prigioniero di tecnofobi ignoranti”. Alle élites intellettuali e professionali di questo Paese il compito di trasformare questa crisi in un’occasione di crescita sociale ed economica per tutti noi.