L’anno che verrà: i principali trend per il 2021 e le iniziative TIG

L'Editoriale di

N. Gennaio 2021

a cura di

Ezio Viola, Co-Founder

e Carmen Camarca, Analyst

The Innovation Group

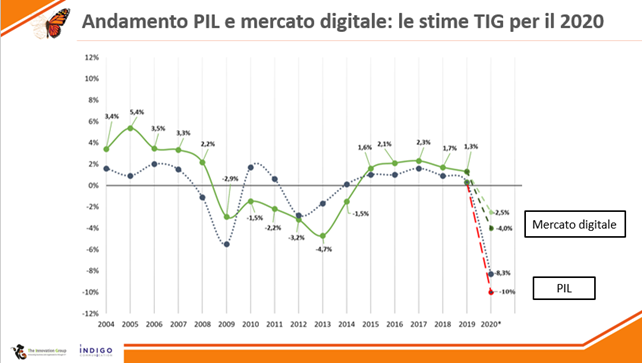

Il 2020 è stato un anno di forte discontinuità rispetto al passato. La crisi generata dalla pandemia ha avuto impatti significativi in diversi ambiti con forti ripercussioni soprattutto dal punto di vista economico: secondo gli istituti più accreditati per l’anno in corso si attende una flessione del PIL compresa tra l’8,3% e il 10% con perdite significative soprattutto per alcuni settori (si consideri, ad esempio, quello turistico), uno scenario che rende più complessa la strada per la ripresa e che pone importanti quesiti su come ridisegnare la nuova normalità nel post Covid-19.

Nella sua consueta attività di analisi sull’andamento del mercato digitale, The Innovation Group ha sempre posto particolare attenzione alla relazione tra il PIL e il mercato digitale, una relazione che negli ultimi 16 anni, salvo rare eccezioni, è stata di carattere ciclico, tale per cui i tassi di crescita del mercato digitale tendono ad aumentare al crescere del PIL e a diminuire quando questo si riduce.

Tuttavia, quest’anno, la combinazione tra l’eccezionalità della situazione emergenziale e le opportunità offerte dalle nuove tecnologie ha fatto sì che si stia verificando un fenomeno diverso tale per cui la decrescita del mercato digitale potrebbe essere significativamente più contenuta rispetto a quella del PIL (attestandosi in una forchetta compresa tra il -2,5% e il -4% [1]), inducendo a riflettere sulla possibilità che il digitale possa effettivamente svolgere un ruolo anticiclico rispetto al PIL e confermando l’importante ruolo che ha svolto nella fase più acuta dell’emergenza, evitando il collasso della nostra economia e società.

Figura. Andamento PIL e mercato digitale: le stime TIG per il 2020

Fonte: TIG, 2020

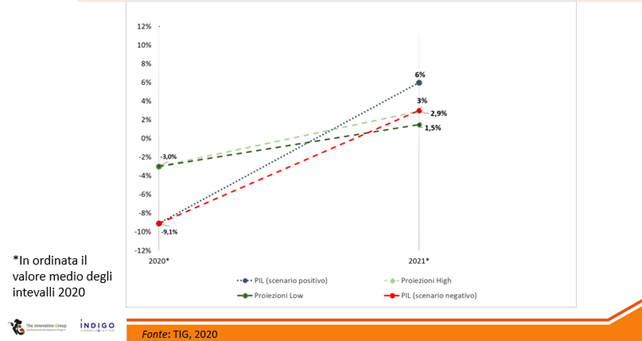

In questo contesto, si prevede che per il 2021 il PIL potrebbe recuperare circa la metà della flessione avvenuta nel corso del 2020 (crescendo in un intervallo compreso tra il 3% e il 6%) e che il mercato digitale possa crescere tra l’1,5% (nello scenario negativo) e il 2,9% (nello scenario positivo).

Figura. Le proiezioni per il 2021

Fonte: TIG, 2020

Senz’altro sulle previsioni del 2021 influirà in maniera significativa l’impatto degli investimenti previsti dal Piano Next Generation Italia. Sebbene il Piano sia ancora in fase di definizione, è indubbio che a farla da padrone saranno gli investimenti legati a digitalizzazione e innovazione, oltre alla transizione green (in linea, del resto, con le linee guida indicate dalla Commissione Europea). In modo particolare, dalle prime bozze del Piano emerge come la componente digitale compaia in maniera trasversale anche nei cluster ad essa non direttamente correlati: è il caso, ad esempio, della sanità in cui si prevedono investimenti in telemedicina e digitalizzazione dell’assistenza sanitaria con l’obiettivo di promuovere nuove forme di assistenza e fruizione dei servizi sanitari (una necessità di cui è stata avvertita l’esigenza in seguito all’emergenza sanitaria). Allo stesso modo intervenire nell’ambito delle infrastrutture per lo sviluppo di nuove forme di mobilità sostenibile richiederà un potenziamento degli investimenti in digitale (si pensi all’area che nel Piano è stata individuata come manutenzione stradale 4.0).

I fattori strutturali del dopo crisi

In questo contesto è possibile rilevare alcuni trend principali che si ritiene caratterizzeranno il «New Normal».

- Smart working. Anche se durante l’emergenza si è assistito al remote working (data l’impossibilità di spostarsi), per il futuro si attende una vera e propria esplosione dello smart working, un fenomeno che implicherà, tra le altre cose, la rivisitazione degli spazi aziendali e degli uffici. Al riguardo di estrema rilevanza sarà l’utilizzo di tecnologie che consentono una gestione safe del personale, oltre che l’ottimizzazione dei flussi aziendali e una migliore interazione con i propri clienti. In relazione allo smart working, un’indagine di The Innovation Group[2] mostra come prima della diffusione del Covid-19 le aziende intervistate rilevavano in media l’88% dei dipendenti operativi in sede contro il 14% in smart working, una percentuale che per il prossimo anno salirà al 34% del totale della forza lavoro (contro il 65% di operativi in sede).

- Contactless ecosystem. Al riguardo si pensi a come stanno cambiando le modalità di acquisto delle persone: se allo stato attuale si assiste ad una forte crescita dell’e-commerce, in futuro sarà attesa sempre di più una forma ibrida, basata sull’integrazione del canale fisico e digitale e a come questo si integrerà con lo smart working. Se il «New Normal» si basa sulla forte integrazione tra online e offline, bisognerà allora comprendere come gestire al meglio questo nuovo equilibrio che sempre più sarà parte integrante della vita degli individui.

- In relazione a quest’ultimo punto si assisterà allo sviluppo di nuovi modelli e bisogni di consumo, fenomeno che richiederà alle aziende di prestare particolare attenzione ad aspetti quali il customer engagement e il customer service.

- Impatto della transizione green, che non rappresenta più una sorta di greenwashing, ovvero una pratica volta a migliorare l’immagine del brand agli occhi di clienti e consumatori ma diventa un vero e proprio elemento di strategia aziendale. Al riguardo si consideri, ad esempio, il tema del riciclo o della circular economy che condurrà ad una rivisitazione all’interno della supply chain, con forti impatti anche in settori quali manufacturing ed utilities.

In questi ambiti lo strumento digitale svolgerà un ruolo attivo, ponendosi non più come abilitatore ma come vero e proprio fattore trainante di una profonda trasformazione dei business model di aziende e organizzazioni.

Considerato tale scenario, quali saranno, dunque, le principali opportunità per i diversi settori verticali? Di seguito si analizzano velocemente i principali trend che caratterizzano i mercati tradizionalmente seguiti da The Innovation Group attraverso le proprie iniziative e che possono offrire importanti opportunità per il settore ICT.

Pubblica Amministrazione. La PA beneficerà di due effetti: uno esogeno (dovuto all’arrivo delle risorse NGeu e agli impatti che queste avranno soprattutto nei tre settori della Sanità, Scuola e Formazione) ed uno endogeno (conseguenza dello Switch della PA al digitale previsto entro il prossimo 28 febbraio). In questo contesto bisognerà analizzare anche gli impatti del Piano Triennale che punta allo sviluppo di una rete unica e neutrale che dia connettività a banda larga e ultralarga a tutto il Paese e delle misure per velocizzare i lavori sulle infrastrutture, nonché gli effetti delle diverse iniziative portate avanti dal Ministero della PA per superare la frammentazione tra i data base pubblici promuovendo l’interoperabilità e abilitando il principio del «once only».

Ulteriori iniziative riguardano la volontà di sviluppare una piattaforma di cloud nazionale (che potrebbe scontrarsi con il progetto europeo Gaia X) derivante dalla necessità di mantenere il controllo e la sovranità sui dati.

Banche e servizi finanziari. È iniziato il processo di consolidamento delle banche che induce a delle riflessioni su quali opportunità ne deriveranno, soprattutto in termini di economie di scala sulle infrastrutture digitali. E’ necessaria, inoltre, una riflessione sul mercato finanziario italiano caratterizzato, da un lato, dalla nascita di banche più piccole specializzate e native digitali e, dall’altro, dalla presenza di banche già affermate sul mercato che però hanno bisogno di abbracciare la trasformazione digitale per continuare ad essere competitive e rispondere in modo efficiente alle nuove esigenze dei propri clienti (si pensi, ad esempio, a tutte le attività di profilazione del cliente grazie a Big Data , analytics, CRM).

Nuove sfide derivano, inoltre, dal forte ricorso allo smart working all’interno del settore che ha portato a nuove modalità di interazione con i clienti, oltre che ad una rivisitazione completa delle modalità di engagement. Particolare attenzione va posta, altresì, al tema del ridisegno delle filiali: la filiale tradizionale, così come è stata conosciuta finora, scomparirà, lasciando il posto a veri e propri hub specializzati.

Industria e retail. Durante la crisi pandemica sono stati rilevati alcuni settori che hanno mostrato una maggiore resilienza (si pensi, ad esempio, al Pharma, Packaging, Meccanica, ecc..) ed altri che sono stati maggiormente penalizzati (Made in Italy) ma che adesso sono pronti alla ripresa. È noto che l’industria abbia subito una (inattesa) ripresa a “V” che dovrà essere supportata e favorita dall’applicazione di determinati strumenti e soluzioni digitali. Al riguardo particolare attenzione viene posta al tema della customer relation/ service che si muoverà verso un più ampio customer management. Per il settore retail, inoltre, si attendono sempre più esperienze omnicanale, basate sull’integrazione tra canale fisico e digitale.

Infine, in questi ambiti avrà un impatto importante la transizione green che diventerà prioritaria soprattutto in relazione al tema della tracciabilità dei prodotti.

Utilities, energia, trasporti e mobilità. La nuova visione di smart city post-pandemia riconfigura e accelera la necessità di sviluppare nuovi servizi digitali integrati per supportare gli impatti su mobilità e trasporti dei nuovi flussi causati da smart working, crescita dell’e-commerce e i bisogni di safety e sicurezza dei cittadini.

In questo contesto un ruolo di estrema rilevanza verrà svolto, oltre che dalle amministrazioni e dagli operatori del TPL, anche dalle utilities e dai player nazionali di infrastruttura per integrare nuovi servizi su infrastrutture moderne (soprattutto in vista dell’arrivo sul mercato del 5G).

Sanità e industria salute. L’esperienza della crisi pandemica ha mostrato la necessità di creare nuove forme di assistenza sanitaria in chiave digitale: oltre alla telemedicina, si attende anche lo sviluppo di nuove forme di medicina territoriale e nuovi modelli di cura.

Si pensi, ad esempio, alla sfida della vaccinazione di massa che richiede un intervento di logistica, oltre che di customer service e gestione dei flussi, attività che richiedono un inevitabile ricorso a soluzioni digitali.

Di questi temi The Innovation Group discuterà nel corso del 2021 attraverso le diverse iniziative che saranno organizzate durante l’anno, proseguendo, così, la sua attività di supporto alle aziende clienti per individuare le strategie più efficaci di go to-market e posizionamento sul mercato.

[1] La variazione dipende dalla valutazione degli impatti che la seconda ondata pandemica avrà sul mercato digitale.

[2] L’indagine, dal titolo “Sondaggio Effetti Covid19” è stata condotta a luglio 2020 e si basa su un campione di 102 aziende italiane.