Effetto pandemia sul mercato digitale: le stime di TIG

Newsletter

N. Giugno 2020

a cura di Carmen Camarca

Analyst, The Innovation Group

Si è più volte discusso degli impatti che la crisi pandemica sta avendo sul mercato digitale. Lo scenario, pur essendo ritenuto nel complesso positivo, merita in realtà un’analisi più approfondita.

I cambiamenti nel lifestyle delle persone, nel loro modo di lavorare, imparare, acquistare, più in generale di vivere, hanno, infatti, causato un forte aumento della domanda di alcuni beni e servizi che compongono questo mercato, a discapito, però, di altri.

Tali fenomeni emergono anche dagli ultimi dati trimestrali pubblicati di recente dalle principali tech company: Apple ha disatteso le stime degli analisti a causa della forte contrazione della domanda di iPhone (da sempre prodotto di punta dell’azienda), una perdita compensata (anche se soltanto in parte) da una crescita significativa nei segmenti dei Servizi e del Wearable, Home and Accessories. Allo stesso modo Microsoft nel secondo trimestre fiscale del 2020 ha superato le attese del mercato grazie a Teams ed Azure mentre le trimestrali di Alphabet, la casa di madre di Google, hanno riportato un segno negativo nell’advertising (core business dell’azienda) ma numeri in crescita per Google Cloud e Google Classroom.

Sarebbe sbagliato parlare di inversione di trend: in alcuni casi, infatti, la crisi ha accelerato dei fenomeni già in atto (il calo delle vendite di iPhone, l’impennata dei servizi), in altri, però, si è trattato di conseguenze del tutto inaspettate.

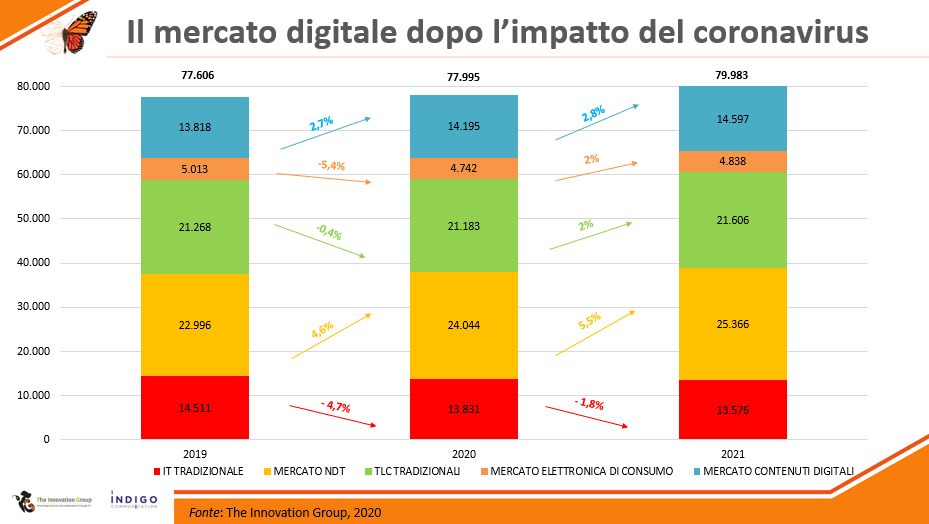

Nelle sue stime relative all’andamento del mercato digitale, The Innovation Group aveva previsto, prima della diffusione della pandemia, che nel 2020 il mercato sarebbe cresciuto dell’ 1,6%, raggiungendo un valore totale di circa 79 miliardi di euro. Nel 2021 la crescita sarebbe stata del 2,4% arrivando a circa 81 miliardi di euro. Dopo la revisione le stime prevedono una crescita dello 0,5% nel 2020 (per un valore complessivo di quasi 78 miliardi) con una ripresa del +2,5% nel 2021 (a quasi 80 miliardi).

I settori per cui, nel 2020, si stima l’andamento peggiore sono quelli dell’elettronica di consumo (-5,4% con una parziale ripresa al +2% nel 2021) e dell’IT tradizionale (-4,7% e -1,8% nel 2021).

Nel dettaglio, il mercato dell’elettronica di consumo (videogiochi, videocamere/fotocamere digitali, riproduzione audio/video, ecc..) diminuisce in quasi tutte le sue voci, ad eccezione della componente videogiochi, le cui vendite sono aumentate in maniera significativa durante il lockdown.

Con riferimento al mercato IT tradizionale, l’unica voce ad aver riportato una buona performance è stata quella della Collaboration (sia Software sia Servizi): ciò è dovuto principalmente al forte ricorso a tool e piattaforme di enterprise collaboration utilizzate sia in ambito business sia per l’e-learning. La spinta dei software collaborativi non compensa la decrescita o l’andamento sostanzialmente invariato (previsti sia per quest’anno sia per il prossimo) delle altre voci che compongono il mercato totale del software applicativo (ERP/gestionali, CRM, Internet Application). Per i servizi si rileva, infine, la diminuzione al ricorso delle attività di consulenza/training e dei servizi di gestione (outsourcing, BPO, ecc..).

Per quanto riguarda il mercato Hardware emergono, inoltre, due trend differenti: la diminuzione del mercato hardware tradizionale (mainframe, server, router, modem, ecc..) a favore della componente hardware più innovativa, legata al mercato delle New Digital Technologies (NDT).

Si tratta, in realtà, di un trend più volte evidenziato, che caratterizza il mercato digitale ormai da qualche anno e che la crisi ha fatto emergere in maniera ancora più evidente. È infatti la componente NDT a registrare la crescita maggiore nel mercato digitale sia nel 2020 (+4,6%) sia nel 2021 (+5,5%).

Nel dettaglio, per quanto riguarda il segmento Hardware, si rileva un aumento della spesa in tablet e PC, un fenomeno dovuto anche in questo caso al remote working/learning che hanno reso necessario l’acquisto di nuovi device. Si potrebbe ritenere che per le stesse motivazioni siano diminuiti gli acquisti di smartphone, una spesa al momento non considerata prioritaria rispetto ad altri ambiti (quali appunto PC, notebook, tablet) ma che il prossimo anno potrebbe aumentare (soprattutto in vista dell’arrivo sul mercato del 5G).

Con riferimento al mercato dei servizi emerge la forte crescita soprattutto dei servizi di Cloud Computing. Per quanto riguarda, inoltre, ambiti considerati, prima dell’emergenza, in forte espansione (quali, ad esempio, i mercati dei Servizi e Software di Business Analytics e Artificial Intelligence), pur mantenendo una performance positiva, potrebbero riportare nel 2020 una crescita più contenuta rispetto a quella stimata nel periodo pre-crisi; un trend da ricondurre anche in questo caso alla necessaria ridefinizione da parte delle aziende dei piani di investimento.

Nel corso del 2020 si prevede, inoltre, una lieve flessione nel mercato delle tlc (-0,4%) seguita da una crescita del 2% nel 2021 (in vista dell’arrivo del 5G). Nonostante la leggera decrescita rispetto allo scorso anno, in realtà per il mercato viene rilevata una performance migliore rispetto a quella stimata nel periodo pre-crisi: ad aumentare sono soprattutto i servizi voce e dati per quanto riguarda le reti fisse e i servizi dati per quelle mobili. Il forte ricorso all’online registrato negli ultimi mesi potrebbe aver indotto le persone a rivedere i propri abbonamenti (sia di rete fissa sia mobile) optando per piani tariffari più ampi anche se più costosi.

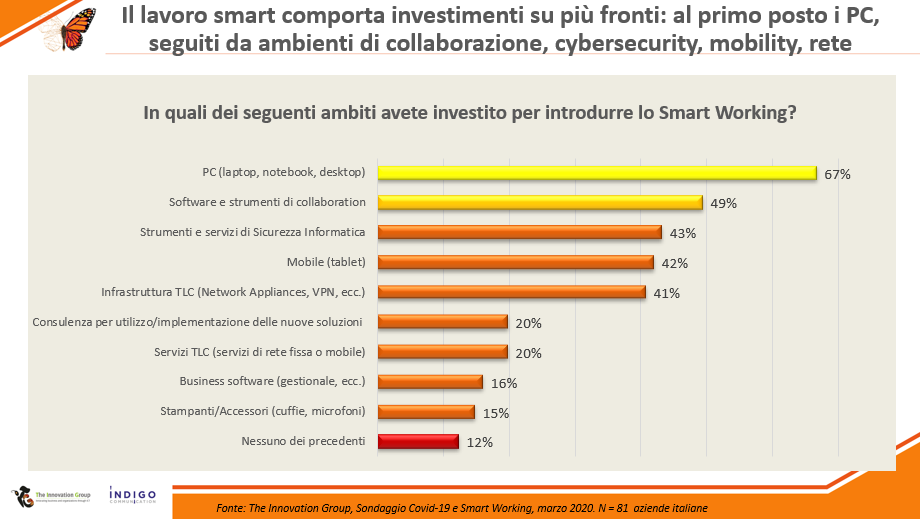

I risultati vengono in parte confermati anche da un recente sondaggio svolto da The Innovation Group su 99 aziende italiane, volto, appunto, a comprendere come hanno reagito all’emergenza causata dalla diffusione del Covid-19 e quali strategie hanno messo in campo per l’adozione dello smart working.

L’analisi, seppur già mostrata in un precedente numero di questa Newsletter, conferma quanto riportato finora, evidenziando come l’introduzione dello Smart Working abbia portato le aziende ad investire soprattutto in PC/laptop/notebook/desktop (67%) e Software/strumenti di collaboration (49%). A seguire sono state dedicate risorse in strumenti e soluzioni di sicurezza informatica (43%), nell’acquisto di tablet (42%) e in infrastruttura TLC (41%). Più contenuta è, invece, la percentuale di chi dichiara di aver investito in servizi di training e consulenza per l’implementazione delle nuove soluzioni e in servizi TLC (sia di rete fissa sia mobile) pari in entrambi i casi al 20%.

Tutti pazzi per i contenuti digitali!

Le nuove abitudini degli italiani in quarantena hanno inciso soprattutto sul mercato dei contenuti digitali: l’aumento previsto è del 2,7% nel 2020 e del 2,8% nel 2021. Se prima del coronavirus la crescita del mercato era trainata principalmente dalla pubblicità digitale, adesso i veri driver del settore sono il game software e l’online gaming, mercati già in espansione prima dello scoppio dell’epidemia, ma che in questi mesi hanno conosciuto un vero e proprio boom (complice anche in questo caso il lockdown e il maggiore tempo a disposizione delle persone). Per le stesse motivazioni a incidere positivamente sull’andamento del mercato è stato anche l’affermarsi di nuove forme di intrattenimento quali la Pay TV e l’editoria elettronica.

Per l’advertising si prevedono, invece, crescite di minore intensità rispetto a quelle stimate prima dell’emergenza, un trend dovuto alla già citata rivisitazione dei piani di budget nonché delle strategie di pubblicità dei principali player. Si presume, infatti, che durante il periodo di quarantena siano state cancellate molte delle campagne già pianificate, ciò potrebbe essere verosimile soprattutto per alcuni settori quali ad esempio quelli del travel e dell’hospitality che potrebbero aver subito perdite significative di impatto per tutto il mercato.

Va, tuttavia, precisato che le stime qui riportate fanno riferimento ad un contesto in costante mutamento. Si tratta pertanto di valori provvisori che potrebbero risultare anche ottimistici se l’attuale scenario economico dovesse peggiorare a causa dell’aggravarsi o del protrarsi della crisi pandemica e che con ogni probabilità, dunque, verranno revisionati.