Cloud, cantieri per i nuovi Hyperscale datacenter

Newsletter

N. Febbraio 2021

a cura di Elena Vaciago

Associate Research Manager, The Innovation Group

La pandemia globale da Covid-19 ha modificato radicalmente il modo con cui aziende di tutte le dimensioni e settori utilizzano servizi online, dalle video-comunicazioni, agli eventi virtuali, all’e-commerce, la formazione, il marketing digitale. Molte aziende stanno convertendo rapidamente i propri ambienti IT, puntando a chiudere le server room interne e spostando tutta la capacità elaborativa e di storage sui data center degli Hyperscaler, ossia dei grandi provider del Public cloud come Amazon AWS, Microsoft e Google.

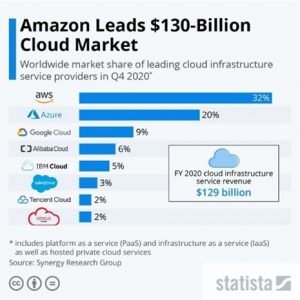

Secondo le stime degli analisti, il quarto trimestre del 2020 ha visto una spesa complessiva pari a 37 miliardi di dollari per le componenti PaaS e IaaS, portando la spesa 2020 per questi servizi a 130 miliardi di dollari, quasi un +50% rispetto al 2019. Al primo posto (con un market share del 32%) si è confermato Amazon Web services (AWS), superando questa volta il risultato combinato dei suoi competitor, di Microsoft (che lo insegue con una quota di mercato del 20%) e Google Cloud (9% del mercato). A seguire si sono posizionati, con quote minori, gli altri player del public cloud infrastrutturale, Alibaba, IBM, Salesforce, Tencent e Oracle.

La pandemia avrebbe quindi dato nuovo impulso al mercato del cloud computing, rafforzandone ulteriormente il trend e dimostrando ancora una volta i punti di forza esclusivi di questi servizi, ossia, abilitare un’IT completamente remotizzata, erogata come servizio standard, on demand, a un prezzo competitivo, in grado di sopportare picchi di utilizzo e resiliente in condizioni critiche come quelle recenti. Ma quale effetto sta avendo la crescita della domanda di servizi cloud sulla disponibilità di nuovi datacenter?

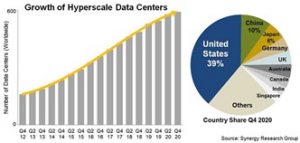

La crisi globale non ha fermato i cantieri per la realizzazione di nuovi datacenter, anzi, la grande domanda di servizi cloud sembrerebbe aver rinnovato queste iniziative soprattutto per gli Hyperscaler (i player del public cloud). Come ha affermato di recente John Dinsdale, Chief Analyst di Synergy Research Group: “Negli ultimi 2 anni, sono stati aperti 111 nuovi datacenter Hyperscale, e di questi, 52 sono entrati in funzione nel 2020 nonostante alcune problematiche logistiche legate alla pandemia da Covid-19”. Questi numeri portano il totale dei datacenter Hyperscale in funzione a circa 600, con altri 219 che sono in via di realizzazione o pianificazione, un’ottima notizia sia per i vendor di hardware, sia per gli operatori specializzati nella gestione di datacenter multitenant (Colocation provider).

Ad esempio, negli USA, nello specifico in Nord Virginia (che rappresenta il più grande mercato al mondo di servizi di datacenter), Buddy Rizer, Direttore Esecutivo dello sviluppo economico della Loudoun County ha dichiarato di recente che sono iniziati (da marzo dello scorso anno) 26 nuovi progetti di costruzione di datacenter, quando di solito, al massimo si arriva ad averne 15 in un intero anno.

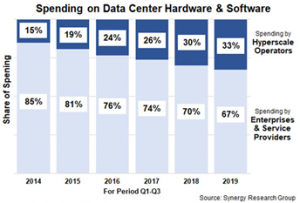

La spesa in risorse ICT (server, storage e infrastrutture iperconvergenti) per i datacenter degli Hyperscaler sarebbe stata pari a 13,3 miliardi di dollari nel solo terzo trimestre del 2020 (una crescita del 13% rispetto al 2019), e di questi investimenti si sarebbero avvantaggiati vendor come Dell, HP Enterprise, Inspur. Si stima oggi che circa un terzo della spesa in hardware e software per i datacenter globali è attribuibile agli Hyperscaler, i grandi player del Public cloud. Questo trend, che negli ultimi anni è continuamente cresciuto, sta ribaltando le posizioni: come mostra la figura successiva, le aziende e gli altri service provider (outsourcer, hoster, Telco) si ritirano, mentre la quota di risorse acquistate dai player del cloud in proporzione aumenta sempre di più.

Rispetto ai datacenter tradizionali però, quelli degli Hyperscaler contengono molti più prodotti IT: decine di migliaia di server e altre macchine, milioni di virtual machine. Poiché i cloud provider fanno leva su elevatissime economie di scala, devono concentrarsi su aspetti come l’ottimizzazione dell’infrastruttura e l’accelerazione nel disegno delle proprie architetture, nel software di gestione, nei processi di alimentazione e manutenzione delle macchine.

Se questo trend proseguirà, avremo una capacità computazionale e di archiviazione di dati sempre più concentrata in grandi campus, con datacenter sempre più gestiti da cloud provider e operatori specializzati (Colocation provider). Questi campus stanno diventando delle vere e proprie “città popolate da server”, con grandissimi raggruppamenti di computer.

Va saputo inoltre che i Cloud provider in parte costruiscono e allestiscono questi spazi per proprio conto, ma, nella maggior parte dei casi, affittano spazi di Colocation da datacenter provider specializzati, in un mercato in cui oggi giocano molti player (nomi come Digital Realty, Equinix …).

Si stima ad esempio che Microsoft, lo scorso anno, abbia affittato la maggiore capacità di datacenter rispetto a qualsiasi altro player (come riporta il report annuale sul mercato real estate dei datacenter USA, North American Data Centers). Microsoft avrebbe infatti utilizzato 178 MWatts di capacità solo nei datacenter della Virginia, oltre a essere presente in molte altre location. Da notare, che oltre a Microsoft, tra i Big Spender in capacità di datacenter l’anno scorso sono emersi, nel mercato USA, la cinese Bytedance – proprietaria del famoso social media TikTok – e Facebook. Microsoft inoltre sta investendo miliardi di dollari ogni trimestre per espandere il proprio insieme di datacenter, e fornire così i propri servizi in oltre 140 Paesi, da 60 “Cloud region”.

Il maggior numero di nuovi datacenter Hyperscale sono stati aperti negli ultimi 12 mesi da Amazon e Google, che insieme rappresentano circa la metà delle nuove aperture.

AWS – oltre a continuare a costruire propri datacenter in tutto il mondo – sta ora spingendo per portare i suoi servizi e la sua offerta all’edge: con Outposts e Local Zones, spinge per fornire soluzioni di computing a bassa latenza e requisiti di data processing locale ovunque questi servano. Inoltre, Amazon si è impegnata sul fronte ambientale, ha una strategia per alimentare i datacenter con energia solare ed eolica e sta investendo in questi sviluppi.

Google è stata tra le prime società per investimenti in datacenter nel 2020, con investimenti ogni trimestre per miliardi di dollari, sia per la costruzione, l’espansione o l’equipaggiamento con hardware e software dei datacenter in uso. Google ha, come gli altri cloud provider, il problema di sostenere una domanda di cloud e una generazione di dati che sta esplodendo. Sul fronte dell’innovazione, Google Cloud ha a piano l’espansione di un ecosistema 5G comprensivo di decine di ISV (independent software vendors), intorno alla propria tecnologia di sviluppo applicativo multi-cloud Anthos, per il rilascio di centinaia di applicazioni dedicate agli ambienti edge 5G.

La lista delle società che stanno investendo in datacenter è ancora lunga, comprende molti player noti dell’ICT, da Apple a Google, da Oracle ad Alibaba, da IBM a Nvidia, solo per citarne alcuni.